El fin del piloto eterno: la IA enfrenta su primera prueba de negocio

• Los agentes autónomos, la automatización avanzada y la ciberseguridad inteligente se posicionaron entre las áreas con mayor potencial de crecimiento

• El valor del mercado se mueve desde las aplicaciones individuales hacia plataformas capaces de conectar datos, modelos de inteligencia y procesos empresariales bajo arquitecturas híbridas

• GPUs, aceleradores, eficiencia energética y capacidad de procesamiento se convierten en variables críticas para sostener modelos de inteligencia artificial en producción

El mercado de inteligencia artificial pasó de la experimentación hacia la exigencia de resultados financieros, escalabilidad y madurez operativa. La conversación mutó de la experimentación y curiosidad por sus capacidades, hacia la necesidad de demostrar y sustentar su impacto, eficiencia, automatización y reducción de riesgos.

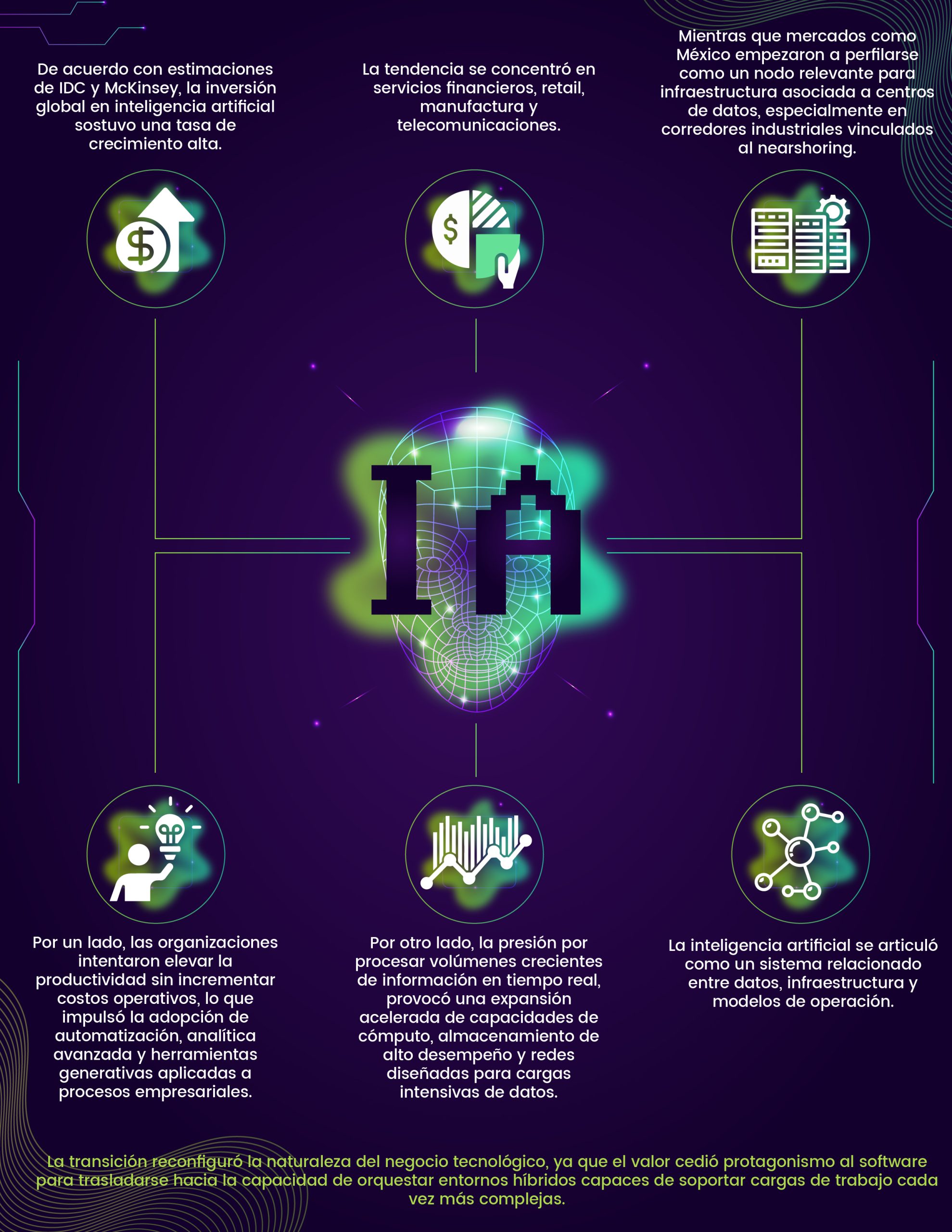

De acuerdo a las opiniones de los expertos, el panorama de la IA se caracterizó como un punto de inflexión en la madurez del mercado. La conversación giró hacia la rentabilidad de los proyectos y su validación frente a áreas financieras. En esa misma línea, el ecosistema mayorista observó cómo la demanda empezó a concentrarse en soluciones que vincularon resultados de negocio con infraestructura tecnológica, en lugar de propuestas centradas únicamente en capacidades técnicas.

Asimismo, el avance de la IA generativa también contribuyó a este cambio de enfoque. Su integración en plataformas empresariales aceleró la creación de casos de uso en productividad, atención al cliente y desarrollo de software: aunque, al mismo tiempo expuso limitaciones relacionadas con calidad de datos, disponibilidad de talento y madurez de los procesos de adopción. Dichos factores incidieron directamente en la velocidad de implementación y en la capacidad de extender proyectos más allá de la etapa piloto.

“ La IA es la transformación más importante de nuestra industria y México tiene una ventana que no se va a repetir. El partner que invierta hoy en datos, ciberseguridad, modelos de consumo y customer success va a capturar valor desproporcionado los próximos tres años; el que espere, llegará tarde”: Arturo de la Vega, Director de Transformación Digital en CT Internacional.

En paralelo, la expansión de la demanda de cómputo especializado -por ejemplo, GPUs y aceleradores-, ejerció presión sobre las cadenas globales de suministro e incrementó la relevancia de la infraestructura como variable estratégica. Ello llevó a que los proyectos de inteligencia artificial se asociaran con decisiones sobre centros de datos, arquitecturas híbridas y estrategias de protección de datos, como en industrias reguladas como banca y sector público.

México se identificó como un punto estratégico para el despliegue regional de infraestructura de inteligencia artificial. La combinación entre inversiones en centros de datos, disponibilidad energética en determinados corredores industriales y el impulso del nearshoring favoreció a estados como Querétaro.

Nuevo criterio: justificar cada peso invertido

El comportamiento del mercado de inteligencia artificial en América Latina adoptó una lógica distinta a la de etapas previas. La tecnología empezó a ponderarse menos por su capacidad disruptiva y más por su contribución a decisiones financieras concretas dentro de las organizaciones. Ello se tradujo en la reconfiguración en asignación recursos, con una preferencia por proyectos capaces de mostrar impacto operativo en horizontes más cortos y bajo métricas verificables.

Durante el último año, el avance se sostuvo en la expansión simultánea de capacidades de cómputo, la modernización de plataformas de datos y la incorporación de servicios especializados. El IDC Worldwide Artificial Intelligence Spending Guide 2025 documentó que la inversión global en inteligencia artificial mantuvo un ritmo de crecimiento de doble dígito, con mayor dinamismo en economías emergentes donde la adopción se concentró en automatización, analítica avanzada y despliegues en entornos de nube.

Asimismo, el IDC Latin America 2025 identificó en la región, que el incremento del gasto se dirigió a componentes que dieran forma al ecosistema digital. La demanda se desplazó hacia servidores de alto desempeño, almacenamiento optimizado para cargas intensivas y procesos de actualización.

“ Hoy vemos que distintas organizaciones ven a la IA como una herramienta estratégica para mejorar competitividad, productividad y capacidad de respuesta ante un entorno cada vez más dinámico. Las empresas ya no buscan experimentar por experimentar; buscan mejorar productividad, incrementar eficiencia operativa y generar ventajas competitivas medibles”: Moisés Avelar, CEO de Grupo CVA.

En paralelo a esta reorganización del gasto, las oportunidades para el canal de distribución comenzaron a ordenarse en tres grandes frentes. El primero giró en torno a la infraestructura para inteligencia artificial, con demanda concentrada en servidores acelerados, almacenamiento de alto rendimiento y redes preparadas para cargas intensivas de información. El segundo abarcó soluciones de productividad y automatización, impulsadas por la adopción de copilotos, agentes inteligentes y herramientas de analítica avanzada integradas a procesos empresariales. El tercero se enfocó en la ciberseguridad inteligente, con sistemas de detección de amenazas, automatización de centros de operaciones de seguridad e identidad digital como respuesta al incremento de superficies de ataque.

Dentro de este segmento comenzó a ganar visibilidad una nueva generación de soluciones basadas en agentes autónomos. A diferencia de los pilotos tradicionales, los sistemas ejecutan tareas completas, interactúan con múltiples aplicaciones y toman decisiones dentro de procesos previamente definidos. Tanto CT Internacional como Microsoft identificaron esta categoría como uno de los principales motores de crecimiento para los próximos meses, en áreas de atención al cliente, operaciones y gestión administrativa.

Desde la perspectiva del canal de distribución, este cambio redefinió la naturaleza del valor dentro del negocio tecnológico. Arturo de la Vega, Director de Transformación Digital en CT Internacional, explicó que la dinámica de adopción dejó atrás la exploración tecnológica como eje rector para alinearse con criterios de rentabilidad exigidos por las áreas financieras de las organizaciones. “Pasamos de ‘qué es la IA’ a ‘cómo justifico el ROI ante el CFO’. Ese fue el salto del año”, señaló.

La viabilidad empezó a depender menos de la implementación técnica aislada y más de la capacidad de articular resultados de negocio con arquitecturas tecnológicas sostenibles e integradas a procesos operativos reales.

En esa misma línea, Moisés Avelar, CEO de Grupo CVA, subrayó que la adopción empresarial se enfocó en objetivos concretos de eficiencia, automatización y optimización de costos. El enfoque impulsó la demanda de plataformas capaces de integrar datos, analítica y operación en un mismo entorno funcional, lo que elevó el peso de la infraestructura como componente central de inversión.

Igualmente, el canal de distribución ajustó su propuesta hacia modelos más especializados. La oferta redujo su dependencia de la venta genérica de tecnología y avanzó hacia esquemas empaquetados por industria, donde la combinación de infraestructura, aplicaciones y servicios respondió a problemáticas concretas.

Lo anterior, dio paso a modelos de servicios administrados, consultoría e integración, que ganaron relevancia conforme los proyectos de inteligencia artificial elevaron su complejidad técnica y operativa. La inteligencia artificial empezó a tratarse como una inversión de arquitectura, en la que cada caso de uso implicó decisiones simultáneas sobre cómputo, datos, seguridad y modelo operativo. En ese marco, el valor se trasladó desde la herramienta hacia la capacidad de sostener sistemas productivos de IA a escala.

GPUs, nube y centros de datos: la base del crecimiento

La evolución de la inteligencia artificial se desplazó desde la capa de software hacia una arquitectura en la que el desempeño de los modelos quedó condicionado por la disponibilidad de datos, la capacidad de cómputo y la eficiencia de los entornos donde fueron implementados.

En este esquema, la IA dejó atrás su carácter de capa autónoma para insertarse en sistemas interdependientes. Los modelos de análisis, automatización y generación de contenido exigieron infraestructura especializada basada en unidades de procesamiento gráfico (GPU), aceleradores dedicados y entornos de alto rendimiento capaces de sostener cargas de entrenamiento e inferencia en tiempo real.

La presión sobre la cadena global de suministro intensificó este reordenamiento. La demanda de GPUs y aceleradores rebasó la capacidad de producción en distintos momentos del ciclo reciente, lo que repercutió en los tiempos de entrega, los costos de implementación y la planeación de proyectos. El desajuste empujó a las organizaciones hacia modelos híbridos que integraron nube pública, centros de datos locales y entornos edge.

El crecimiento de estas cargas de trabajo también incrementó la atención sobre variables como enfriamiento, eficiencia energética y administración de capacidad, factores que comenzaron a formar parte de las decisiones de infraestructura debido al aumento en densidad de procesamiento requerido por los proyectos de inteligencia artificial.

La nube, cedió su papel de plataforma de despliegue para evolucionar hacia una capa de orquestación entre distintos entornos de cómputo. La decisión sobre dónde ejecutar las cargas de trabajo abandonó su carácter técnico para vincularse con variables como regulación, soberanía del dato, eficiencia energética y criticidad operativa.

Ignacio Garduño, Director de Socios de Servicios para Microsoft Latinoamérica, expuso que este cambio forzó a las organizaciones a dimensionar de forma simultánea cómputo, almacenamiento y redes para sostener modelos en producción, lo que elevó la complejidad de las decisiones de arquitectura.

Este cambio también alteró el rol de los proveedores de plataforma, que redujeron su función de simples habilitadores de software para convertirse en diseñadores de ecosistemas completos de inteligencia artificial. La conversación abandonó el terreno de las herramientas aisladas y pasó a organizarse en torno a plataformas capaces de articular datos, modelos y aplicaciones bajo un mismo entorno operativo.

El directivo apuntó que la expansión de la inteligencia artificial aceleró la adopción de entornos híbridos como modelo predominante, en los que coexisten nube, infraestructura local y edge computing. En ese proceso, subrayó que la presión sobre los chips reforzó la necesidad de optimizar arquitecturas en lugar de apostar exclusivamente por el crecimiento de capacidad.

Microsoft mantuvo inversiones continuas en infraestructura de cómputo, conectividad y seguridad dentro de Azure, lo que facilitó a los socios del ecosistema el acceso a capacidad de procesamiento sin requerir inversiones de capital propias. Su oferta fortaleció el rol del canal como diseñador de soluciones, con énfasis en arquitectura, integración y operación de sistemas de inteligencia artificial.

A partir de este punto, el valor se reubicó en la capacidad de conectar capas distintas del ecosistema: datos distribuidos, modelos de inteligencia y aplicaciones empresariales. Plataformas de datos unificadas, entornos de desarrollo de modelos y sistemas de agentes empezaron a funcionar como piezas de una misma arquitectura, donde la interoperabilidad definió la viabilidad de los proyectos.

¿Cómo llevar la IA a producción?

La expansión de la IA avanzó a velocidades distintas dentro de las organizaciones. Mientras algunos proyectos alcanzaron entornos productivos y procesos de escala, una proporción relevante permaneció en etapas de validación, experimentación controlada o implementación acotada.

“ Para los integradores y distribuidores que buscan entrar al mercado de IA sin contar aún con una práctica especializada, la clave es adoptar un enfoque estructurado, progresivo y orientado a valor. Primero, invertir en capacitación y certificaciones. Segundo, priorizar pocos casos de uso de alto impacto”: Ignacio Garduño, Director de Socios de Servicios para Microsoft Latinoamérica.

El panorama estuvo determinado por una combinación de factores estructurales que moldearon el ritmo de ejecución. La calidad y disponibilidad de los datos figuraron entre los principales desafíos. En numerosas organizaciones, la información coexistió en sistemas heredados con distintos niveles de estandarización, situación que limitó su aprovechamiento dentro de modelos de inteligencia artificial orientados a generar resultados consistentes.

Junto con la calidad de la información, la gobernanza comenzó a adquirir mayor relevancia. Conforme las organizaciones ampliaron el uso de modelos generativos, aumentó la necesidad de establecer políticas relacionadas con privacidad, trazabilidad, seguridad y uso responsable de la inteligencia artificial. Para diversas empresas, la ausencia de marcos internos de control se convirtió en un factor que retrasó la escalabilidad de los proyectos.

Sumado a ello, se añadió la escasez de talento especializado. La demanda de perfiles capaces de administrar, entrenar y supervisar modelos excedió la disponibilidad existente en el mercado laboral, circunstancia que prolongó los ciclos de implementación y fortaleció la participación de terceros para sostener las iniciativas.

CT Internacional, lo sintetizó como que el factor decisivo residió en la capacidad de las organizaciones para incorporar la inteligencia artificial dentro de su operación cotidiana y alinearla con procesos de negocio. Bajo estas condiciones, el canal de distribución amplió su participación como facilitador de adopción tecnológica. Los proyectos incorporaron acompañamiento en arquitectura, integración de datos, gestión organizacional y definición de casos de uso orientados a resultados cuantificables.

“ La IA es la transformación más importante de nuestra industria, y México tiene una ventana que no se va a repetir. La recomendación uno: empezar por un caso de uso, no por la tecnología; elegir un vertical donde ya haya credibilidad. Dos: apalancarse en el mayorista para habilitación técnica, demos y financiamiento; es la ruta más costo-eficiente. Tres: usar ciberseguridad como puerta de entrada. Cuatro: vender ordenamiento de datos antes que modelos; ahí hay márgenes muy sanos. La IA es un deporte de ecosistema; el que intenta hacerlo todo solo, se queda atrás”: Arturo de la Vega, Director de Transformación Digital en CT Internacional

Desde la visión de CVA, este contexto impulsó la contratación de servicios administrados, consultoría especializada e integración permanente como instrumentos para fortalecer la ejecución de iniciativas y elevar su probabilidad de consolidación.

Dentro de esta dinámica, el canal evolucionó hacia una función de articulación entre tecnología, datos y objetivos empresariales. Su actividad se orientó a coordinar servicios, administrar entornos híbridos y desarrollar soluciones replicables por industria, mientras los modelos de ingreso recurrente adquirieron una participación creciente dentro de la estrategia comercial.

“ Nuestra recomendación sería que comiencen con proyectos concretos y de rápida implementación, especialmente en automatización, productividad o análisis de datos aplicado a necesidades específicas. También es clave aprovechar el apoyo de fabricantes y mayoristas en capacitación y desarrollo técnico. Más que intentar abordar proyectos complejos desde el inicio, los canales deben enfocarse en construir experiencia práctica y casos de éxito”: Moisés Avelar, CEO de Grupo CVA.

Para Microsoft, la principal recomendación para las organizaciones consistió en abordar la inteligencia artificial como una iniciativa de transformación operativa y no como un proyecto aislado de tecnología. Ignacio Garduño sostuvo que la escalabilidad depende de la calidad de los datos, la definición de esquemas de gobernanza y la capacidad para integrar infraestructura, aplicaciones y procesos bajo una arquitectura común. Para el canal, señaló que las mayores oportunidades se ubicarán en servicios de integración, modernización de datos y acompañamiento continuo, debido a que los clientes requerirán apoyo para trasladar los modelos desde entornos de prueba hacia operaciones productivas de largo plazo.

“ Para los integradores y distribuidores que buscan entrar al mercado de IA sin contar aún con una práctica especializada, la clave es adoptar un enfoque estructurado, progresivo y orientado a valor. Primero, invertir en capacitación y certificaciones. Segundo, priorizar pocos casos de uso de alto impacto. Tercero, apoyarse en la plataforma de IA. Cuarto, formar alianzas estratégicas. Quinto, iniciar con pilotos acotados que permitan demostrar resultados tangibles y construir casos de éxito”: Ignacio Garduño, Director de Socios de Servicios para Microsoft Latinoamérica

En conjunto, el mercado estará atravesando una etapa de ajuste operativo en la que las organizaciones recalibran expectativas, afinan criterios de inversión y organizan los mecanismos mediante los cuales incorporan inteligencia artificial a sus procesos.