Señalización digital mercado maduro con potencial de negocio en América Latina

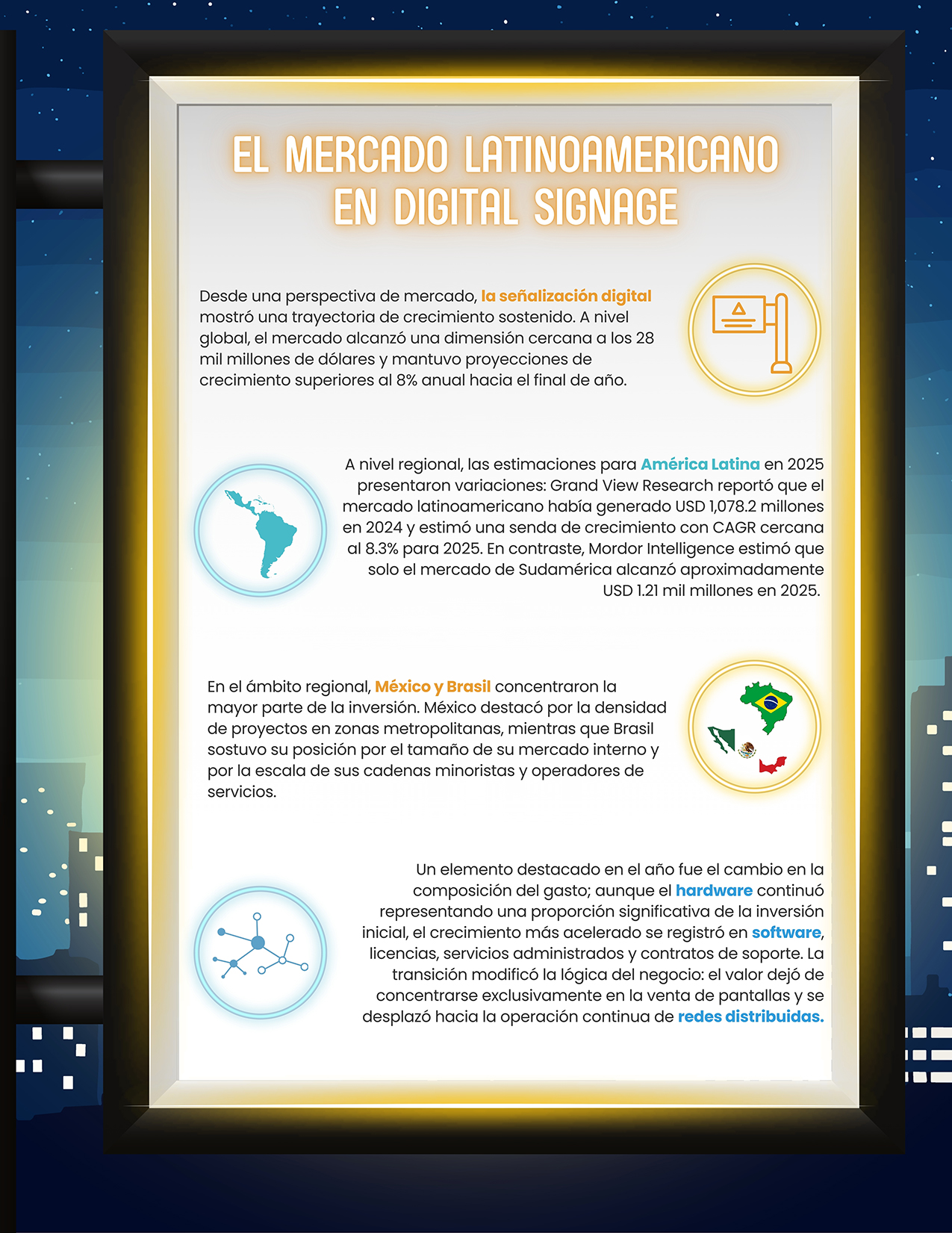

• Las diferencias entre estimaciones regionales mostraron un mercado latinoamericano en expansión, con valores que oscilaron entre USD 1,078 millones y USD 1.21 mil millones

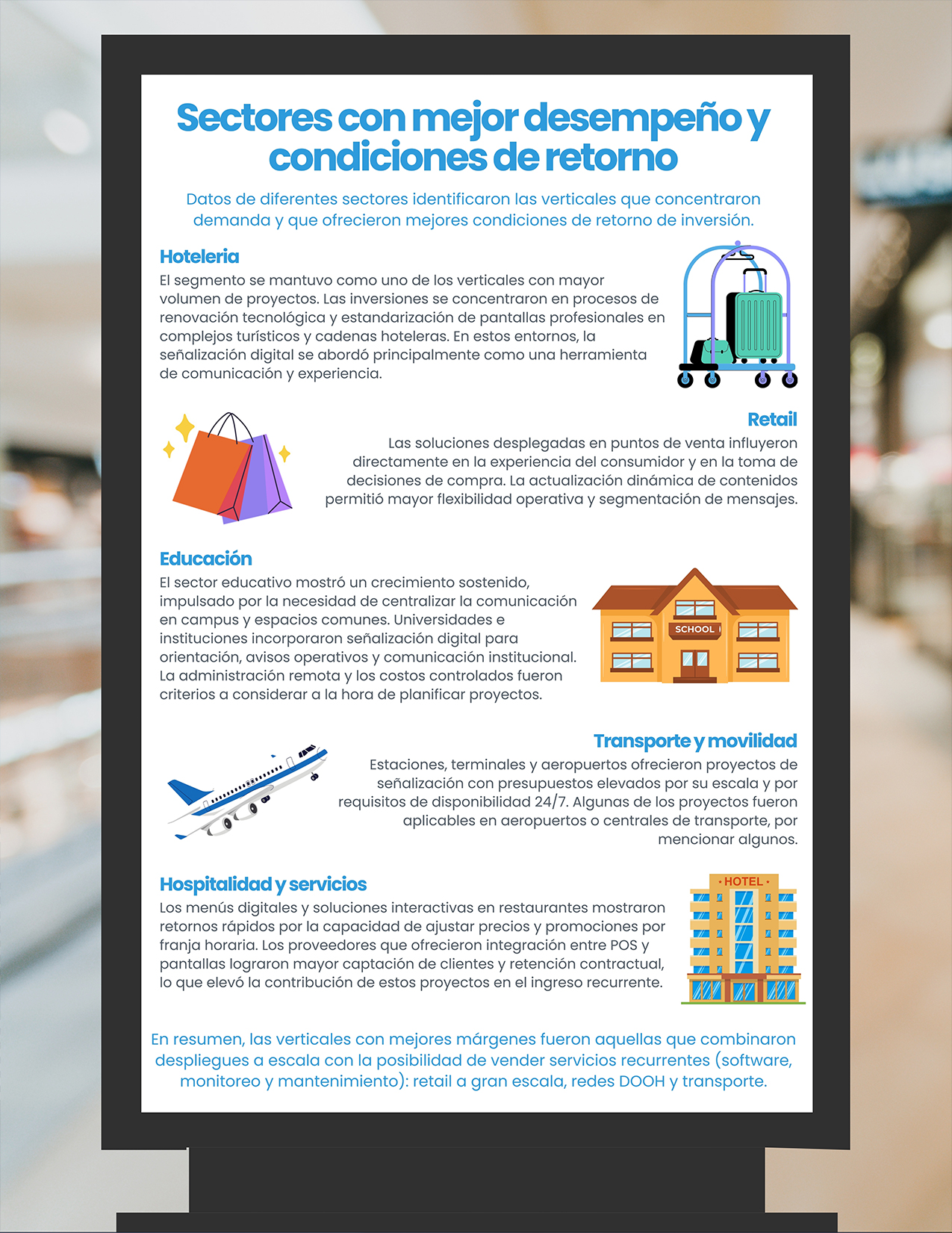

• Sectores como hotelería, retail, transporte y hospitalidad concentraron los proyectos de mayor volumen y rentabilidad

• México y Brasil marcaron el ritmo del mercado, cada uno con dinámicas propias. Mientras Brasil lideró en volumen, México destacó por la complejidad y madurez de sus proyectos

La inversión en señalización digital se comportó como parte de la infraestructura operativa de múltiples organizaciones. A diferencia de años anteriores, en los que su adopción estuvo asociada principalmente a campañas temporales o a necesidades puntuales de comunicación, el mercado evolucionó hacia despliegues mejor planificados, concebidos desde su origen para escalar y replicables distintas ubicaciones. El cambio, se alineó con una tendencia de crecimiento sostenido observada en América Latina, donde, pese a mantener un menor nivel de madurez frente a otras regiones, el avance del mercado fue consistente.

La inversión en señalización digital se comportó como parte de la infraestructura operativa de múltiples organizaciones. A diferencia de años anteriores, en los que su adopción estuvo asociada principalmente a campañas temporales o a necesidades puntuales de comunicación, el mercado evolucionó hacia despliegues mejor planificados, concebidos desde su origen para escalar y replicables distintas ubicaciones. El cambio, se alineó con una tendencia de crecimiento sostenido observada en América Latina, donde, pese a mantener un menor nivel de madurez frente a otras regiones, el avance del mercado fue consistente.

“ Si bien América Latina mantiene una brecha frente a otras regiones en términos de madurez tecnológica, el crecimiento del mercado de señalización digital fue sólido y sostenido en 2025. La combinación de precios más accesibles, nuevos casos de uso y una mayor exigencia por parte de los compradores impulsó una adopción progresiva”: Rodrigo Casassus, Director Senior de AVIXA para América Latina y el Caribe.

Desde la óptica de fabricantes y mayoristas con trayectoria en el mercado, lo anterior se tradujo en un aumento sostenido en el volumen de unidades comercializadas, acompañado por una mayor demanda de equipos diseñados para operación profesional. Así, la inversión dejó de concentrarse en pantallas para extenderse hacia ecosistemas completos que incluyeron servidores de contenido, reproductores, plataformas de gestión, licencias de software y contratos de soporte.

Factores como el retorno de inversión, la eficiencia operativa y la capacidad de administración centralizada, influyeron de forma directa en las decisiones de compra. Como resultado, se favorecieron modelos de negocio que integraron hardware, software y servicios bajo una sola propuesta, lo que permitió a las organizaciones evaluar la señalización digital como una inversión estratégica y no como un gasto adicional.

Madurez del mercado y evolución del perfil del comprador

El avance hacia proyectos de mayor escala estuvo acompañado por una maduración progresiva del mercado. Al revisar el desempeño de 2025, la demanda de soluciones de señalización digital mantuvo una tendencia positiva. Se reflejó un mayor entendimiento del valor operativo y estratégico de estas tecnologías por parte de las organizaciones, en línea con las estimaciones de crecimiento regional que situaron la variación de ventas por país entre rangos muy parecidos.

Desde la perspectiva técnica y de preventa, los requerimientos evolucionaron hacia esquemas de comunicación más estructurados, con énfasis en contenidos dinámicos, medibles y alineados con objetivos operativos. Las organizaciones comenzaron a concebir la señalización digital como un medio para comunicar información en tiempo real, optimizar flujos de usuarios y respaldar procesos internos.

En conjunto, el comportamiento del mercado confirmó un proceso de consolidación progresiva. Aunque persistieron brechas estructurales relacionadas con costos, acceso a capital, infraestructura y regulaciones locales, la señalización digital avanzó como una pieza clave en la transformación de los espacios físicos, sentando las bases para un crecimiento sostenido en los próximos años.

De la compra de pantallas a la gestión de redes distribuidas

Uno de los cambios más relevantes se observó en la forma en que las organizaciones conceptualizaron la señalización digital. En años anteriores, la adquisición de pantallas se abordó como una decisión aislada, asociada a campañas específicas o necesidades puntuales de comunicación. En contraste, durante 2025 los proyectos se diseñaron como redes completas, bajo criterios de escalabilidad, monitoreo remoto y administración centralizada.

En consecuencia, el portafolio a ofrecer comenzó a considerarse como endpoints dentro de una red corporativa, con requerimientos claros de conectividad, seguridad, compatibilidad de sistemas y estabilidad operativa. Es decir, la señalización digital se integró con plataformas de punto de venta, sistemas de gestión de edificios y, en algunos casos, con herramientas de análisis e inteligencia de negocio.

La complejidad de los proyectos se incrementó de manera gradual, pero también amplió las oportunidades de valor. El rol del integrador evolucionó de la instalación de hardware hacia una función consultiva, con participación desde el levantamiento de requerimientos y el diseño de la solución, hasta la definición de contenidos, la operación continua, el soporte técnico y la capacitación. La implementación dejó de limitarse a la instalación física y exigió capacidades de integración y acompañamiento a largo plazo.

Asimismo, la conectividad y la gestión remota se consolidaron como factores determinantes para la viabilidad de los proyectos. La posibilidad de administrar, actualizar y monitorear los equipos a distancia redujo costos operativos, disminuyó la necesidad de visitas técnicas y facilitó la operación de múltiples ubicaciones desde una sola plataforma. Esta capacidad fortaleció la escalabilidad de las soluciones y permitió a las organizaciones mantener un mayor control sobre el desempeño de sus redes de señalización digital.

En conjunto, la tecnología dejó de percibirse como un gasto táctico y se integró como infraestructura tecnológica, respaldada por criterios de retorno de inversión y modelos de operación escalables. Ante tal escenario, las bases sentaron un horizonte de crecimiento sostenido y oportunidades claras de expansión en los años siguientes.

Expansión territorial y diferencias regionales

La adopción de señalización digital en América Latina reveló una relación directa entre tecnología y territorio. Las implementaciones de mayor escala se localizaron en zonas con infraestructura eléctrica y de telecomunicaciones estable, así como con ecosistemas comerciales capaces de absorber inversiones de mediano y largo plazo. En estos contextos, la señalización digital se integró como parte de estrategias operativas más amplias.

En México, la mayor parte de los proyectos de señalización digital se concentró en zonas urbanas con infraestructura consolidada. Ciudades como CDMX, Cancún, Guadalajara y Monterrey concentraron una proporción relevante de la actividad, debido a su densidad económica y a la disponibilidad de integradores especializados.

Las condiciones de estas ciudades facilitaron despliegues más ágiles y redujeron las barreras técnicas asociadas a conectividad y logística.

De forma gradual, la adopción se extendió hacia regiones secundarias conforme el mercado avanzó en su proceso de maduración. La posibilidad de replicar modelos previamente implementados se consolidó como un factor determinante para la expansión territorial. Dicho crecimiento respondió, en gran medida, a la estandarización de soluciones y a la necesidad de mantener coherencia operativa en redes regionales de comunicación.

Asimismo, en la República Mexicana, los despliegues se localizaron principalmente en áreas metropolitanas y en polos de actividad comercial. Cadenas de autoservicio, restaurantes de servicio rápido y operadores de transporte urbano impulsaron proyectos con cientos o miles de pantallas, integradas a plataformas de gestión centralizada. Las implementaciones atendieron tanto objetivos comerciales como operativos, desde la difusión de promociones hasta la comunicación de información en tiempo real para los usuarios.

Por otro lado, Brasil mantuvo el mayor volumen de instalaciones en la región, aunque en un entorno regulatorio más complejo. La extensión territorial del país y la diversidad de sus mercados generaron patrones diferenciados de adopción, con grandes proyectos en centros urbanos y soluciones más acotadas en regiones con menor conectividad. A pesar de estas diferencias, el volumen total de despliegues consolidó al país como el principal mercado de señalización digital en América Latina.

En cambio, los países del Cono Sur y los mercados andinos avanzaron de forma más selectiva. Las organizaciones priorizaron proyectos con retornos identificables, como señalización corporativa, sistemas de orientación en espacios institucionales o soluciones orientadas al sector turístico. En estos casos, la adopción estuvo condicionada por restricciones presupuestales y por la necesidad de justificar cada inversión en términos de eficiencia operativa.

La expansión territorial de la señalización digital mostró un avance desigual, pero consistente con el nivel de madurez de cada mercado. La adopción respondió menos a criterios geográficos y más a la capacidad de cada región para sostener modelos operativos escalables y alineados con objetivos de negocio claramente definidos. Aunque la conectividad siguió siendo un factor a considerar, dejó de representar un freno estructural. La diversificación de alternativas de conexión y la optimización del consumo de ancho de banda facilitaron la viabilidad de los proyectos en distintos contextos.

Tendencias tecnológicas

El año pasado, las plataformas CMS en la nube se establecieron como el estándar operativo, al permitir administración centralizada, actualizaciones remotas y escalabilidad sin necesidad de infraestructura local compleja. Expertos en el mercado de señalización digital ubicaron que las tendencias por venir, serán aquellas que influyan de manera directa en el diseño y la operación de los proyectos. El avance coincidió con un cambio en el perfil del comprador, que llegó a los proyectos con requerimientos técnicos y operativos más definidos.

La reducción en el costo de los paneles LED y LCD, junto con mejoras en brillo, resolución y eficiencia energética, amplió el rango de aplicaciones posibles. De forma paralela, los reproductores multimedia evolucionaron hacia dispositivos con mayor capacidad de procesamiento, capaces de ejecutar contenidos dinámicos, integrar analítica en el borde y operar con mayor estabilidad en entornos exigentes.

“ Los distribuidores buscan ofrecer soluciones que sean de fácil conectividad e instalación, cada día con mayor calidad de imagen y mejor diseño; entre los requerimientos técnicos más solicitados estuvieron la calidad de imagen, la protección a golpes y la incorporación de tecnología Smart en los equipos”: Viktor Manuel Ibarra, Product Manager LG Digital Signage en CT Internacional.

De igual forma, otras innovaciones adquirieron relevancia en la medida en que se integraron a modelos de negocio basados en servicios. La tecnología actuó como habilitador de una transformación más profunda: el tránsito de proyectos aislados hacia redes operativas, gestionadas de forma centralizada y orientadas a objetivos de negocio.

Sumado a ello, la gestión remota y los esquemas de operación híbrida se consolidaron como estándares operativos. La combinación de administración centralizada con capacidad de operación local permitió mantener continuidad del servicio, reducir costos y asegurar estabilidad en entornos con conectividad variable.

Asimismo, el análisis de datos, sumó la posibilidad de entregar el mensaje adecuado en el momento preciso y así, permitir una comunicación más relevante. Por ejemplo, en sectores como retail, la analítica apoyó la optimización de contenidos. Por otro lado, la incorporación de inteligencia artificial avanzó de forma gradual. Como se ha observado en los últimos años, su uso se concentró principalmente en funciones descriptivas y de apoyo operativo.

En contraste, las aplicaciones generativas se mantuvieron en una etapa temprana de adopción. El potencial de esta última, se identificó como una oportunidad de mediano plazo. Su aplicación futura se vinculó con la personalización de la experiencia y la interacción avanzada con los usuarios.

Capacidad operativa como factor de diferenciación

El rol del integrador evolucionó hacia una función estratégica dentro de los proyectos de señalización digital. Más allá de la instalación, las implementaciones demandaron acompañamiento desde la etapa de diseño, el levantamiento de requerimientos técnicos y la definición de contenidos, hasta la operación continua, el soporte y la capacitación. El cambio fortaleció esquemas de servicio recurrente y relaciones comerciales de largo plazo a distintas escalas.

Sin embargo, la capacitación técnica se mantuvo como un desafío relevante para el ecosistema. Aunque la tecnología avanzó hacia soluciones más integradas y fáciles de administrar, la disponibilidad de personal especializado no creció al mismo ritmo. La brecha limitó la ejecución de proyectos de mayor complejidad, particularmente aquellos que requerían integración con sistemas corporativos, analítica de datos o esquemas de operación 24/7.

“ Fue clave comprender todo el entorno necesario para lograr una correcta planeación, que incluye la disponibilidad de personal capacitado, infraestructura de redes y comunicación, suministro eléctrico confiable, así como un diseño de contenidos alineado con objetivos de publicidad y comunicación”: Alfonso Plasencia, Ingeniero de proyectos preventa para display en Hikvision México.

Igualmente, persistieron barreras económicas y logísticas que condicionaron ciertos despliegues. Factores como la volatilidad del tipo de cambio, las tensiones económicas, la disponibilidad de inventario y la inversión inicial necesaria impactaron de forma directa en proyectos de gran formato y redes extensas. Por lo tanto, las variables obligaron a los actores del canal a fortalecer la planeación financiera y a justificar con mayor claridad el retorno de inversión ante los clientes finales.

“ Al inicio, el costo sí pesa para el cliente, porque finalmente se trata de una inversión. Sin embargo, cuando se le muestra una proyección clara de retorno de inversión, la percepción cambia. La posibilidad de actualizar contenidos en tiempo real, de gestionar los equipos de forma remota y de medir el desempeño de las pantallas permite que la señalización digital se entienda como una inversión de largo plazo y no como un gasto puntual”: Miguel Ángel Pérez, representante de PCH Connect.

A pesar de los desafíos, el mercado mantuvo una trayectoria de crecimiento sostenido. Pues comenzaron a perfilarse proyectos en puerta como las iniciativas de ciudades inteligentes, la modernización de sistemas de transporte público y la expansión de redes de publicidad exterior digital aparecieron como oportunidades relevantes para actores con capacidad de operación a escala y servicios de alta disponibilidad.

La estandarización de despliegues en cadenas regionales de retail y restauración ofreció escenarios particularmente atractivos. Los rollouts masivos permitieron aprovechar economías de escala y negociar contratos con mejores estrategias y soluciones enlazadas. En estos casos, la capacidad del canal para integrar plataformas de punto de venta con sistemas de gestión de contenidos se convirtió en un factor diferenciador.

Riesgos persistentes, recomendaciones y horizonte de crecimiento

A pesar del dinamismo observado, el mercado de señalización digital enfrentó una serie de riesgos y barreras que condicionaron su ritmo de expansión. Diversas opiniones de expertos coincidieron en que estos factores no derivaron en interrupciones generalizadas, pero sí influyeron en la planeación, el alcance y la velocidad de ciertos proyectos. La experiencia operativa, junto con procesos más definidos y equipos de soporte mejor preparados, permitió atender incidencias de manera oportuna y amortiguar su impacto en la continuidad de las implementaciones.

En el ámbito económico, los costos iniciales continuaron siendo un freno relevante, particularmente para pequeñas y medianas empresas. La inversión en hardware profesional, integración de sistemas y licencias de software dificultó la adopción cuando el retorno no se percibió de forma inmediata. A ello se sumó la necesidad de contar con servicios de soporte locales, especialmente en proyectos con operación continua.

Desde los fabricantes, la recomendación fue continuar desarrollando soluciones integradas, con énfasis en durabilidad, seguridad y facilidad de gestión. La capacitación sistemática al canal se identificó para sostener el crecimiento, elevar la calidad de las implementaciones y reducir fricciones operativas en proyectos de mayor escala.

Desde mayoristas y distribuidores, el reto se centró en fortalecer capacidades técnicas y de consultoría. La diferenciación dejó de depender exclusivamente del precio o del hardware y se trasladó a la capacidad de diseñar arquitecturas escalables, operar redes distribuidas a largo plazo y ofrecer soporte continuo con acuerdos de nivel de servicio definidos.

Para los usuarios finales, la principal recomendación fue abordar la señalización digital como una inversión estratégica y no como un gasto táctico. Entender a la planeación, el análisis de retorno de inversión y la alineación como como prácticas necesarias, aseguran la sostenibilidad de los proyectos y maximizar su impacto.

Al revisar las cifras y resultados, los voceros recomendaron priorizar esquemas de financiamiento flexibles, servicios administrados y soluciones adaptadas a las condiciones locales de infraestructura. En este contexto, la capacidad de ajustar la propuesta tecnológica al territorio resultó imperativa para reducir riesgos y mejorar la viabilidad de los proyectos. Bajo estas condiciones, la señalización digital inició el año posicionada como infraestructura estratégica dentro de las organizaciones. Su relación con el territorio se fortaleció, impulsada por la necesidad de comunicar de manera más eficiente, dinámica y medible.