Soluciones rumbo a 2026: la transformación del ecosistema de canales

• El canal que demostró ROI concreto cerró contratos más rápido hacia 2026, mientras que quienes mantuvieron ventas transaccionales enfrentaron ciclos más largos y presión sobre márgenes

• El gasto global en TI alcanzá 5.61 billones de dólares en 2025, impulsado por software y data centers, mientras que México mantuvo un crecimiento moderado

• Los ataques en la región crecieron entre 20% y 30% anual presionando a las empresas a invertir en de otras maneras

• La demanda por infraestructura preparada para cargas de IA creció de forma sostenida, impulsando ventas de GPU, estaciones optimizadas, UPS modulares y sistemas de gestión térmica

El mercado global mostró una restructuración, Gartner proyectó que el gasto mundial alcanzó aproximadamente 5.61 billones de dólares en 2025, impulsado por aumentos en software y sistemas de data center; la dinámica confirmó la relevancia de inversiones orientadas a capacidades para IA y a servicios administrados. Al mismo tiempo, informes de IDC proyectaron que la agenda de gasto en Latinoamérica priorizó transformaciones dirigidas por centro de datos, modernización de infraestructura y preparación para cargas de IA.

Sin embargo, la inversión para México mantuvo un ritmo moderado. Select reportó un mercado con crecimiento moderado frente a los picos observados en años previos como 2021 y 2023. En consecuencia, las empresas adoptaron un enfoque más cauteloso: proyectos escalonados, pilotos validados y contratos que privilegiaron servicios continuos por encima de compras de capital masivas. Así, la naturaleza del negocio cambió, de manera que el volumen de hardware ya no definió el éxito comercial y se movió hacia la implementación, la integración y la operación continua.

IA: Entre la analítica descriptiva, la automatización y la IA generativa

La inversión en automatización y analítica continuó siendo el fundamento dominante, aunque las funciones generativas acapararon visibilidad mediática y expectativas de transformación, la realidad operativa se sostuvo en modelos analíticos tradicionales, flujos de automatización y arquitecturas de datos. En el caso de las PyMEs mexicanas, la prioridad fue implementar plataformas capaces de optimizar la gestión administrativa, contable, logística y de inventarios, así como los procesos de atención al cliente.

Este tipo de demandas reforzó la transición hacia modelos de integración, gobernanza de datos y servicios de ciberseguridad. A ello, se sumó la presión por adoptar esquemas y modelos de consumo bajo demanda, una tendencia que se intensificó conforme las empresas comenzaron a priorizar servicios administrados.

“En 2025 observamos que el mercado se consolidó definitivamente en el modelo OPEX. El usuario final privilegió la flexibilidad, la escalabilidad y la interoperabilidad dentro de un ecosistema as-a-service. Este cambio transformó la relación entre proveedor y cliente, porque la experiencia integrada en la gestión de una fuerza laboral distribuida se convirtió en el nuevo estándar operativo”: Arturo de la Vega Ruiz, Director de Transformación Digital en CT Internacional

Los sectores de manufactura, logística, financiero y retail lideraron la adopción de analítica debido a su necesidad de reducir tiempos, minimizar errores y mejorar la predicción de riesgos. Adicionalmente, la manufactura y banca, verticales de mayor crecimiento y margen, impulsaron plataformas de analítica descriptiva que ofrecían resultados inmediatos. Mientras que, sectores como industria, energía, telecomunicaciones y educación, aprovecharon la automatización de procesos e instrumentación de la infraestructura digital para asegurar la eficiencia operativa.

En otra arista, el aumento del consumo de servicios digitales (tanto empresariales como domésticos), elevó la presión sobre la continuidad eléctrica y la protección de infraestructura crítica. El fenómeno fue aprovechado por distintos fabricantes como un elemento determinante para la expansión en equipos de respaldo, acondicionamiento y monitoreo.

La adopción masiva de dichas tecnologías estuvo condicionada por la capacidad de las organizaciones para controlar costos, proteger datos y evaluar riesgos asociados a la automatización. En este punto, la brecha de talento, los vacíos regulatorios y la necesidad de establecer marcos de gobernanza, se convirtieron en factores a considerar para determinar el ritmo de implementación.

Para los especialistas, la IA (tradicional o generativa) sólo pudo operar de manera confiable cuando existieron datos consistentes, infraestructuras correctamente instrumentadas y controles capaces de garantizar trazabilidad y auditabilidad. Sin embargo, la infraestructura eléctrica también representó cierta complejidad: la falta de acondicionamiento comprometió la continuidad de los sistemas automatizados y expuso vulnerabilidades en centros de datos distribuidos y entornos con alta densidad de cargas digitales.

Este año, IDC reportó un crecimiento sostenido de la demanda por infraestructura preparada para cargas de alto procesamiento, desde GPU hasta estaciones de trabajo optimizadas y dispositivos con aceleradores locales. El cambio modificó el portafolio de los mayoristas, que integraron equipos orientados a entornos híbridos y a procesos intensivos en cómputo.

Sumado a ello, se percibió un dinamismo similar en el mercado de UPS, sistemas modulares y soluciones de respaldo energético diseñadas para operar en centros de datos y nubes privadas. La expansión en mantenimiento predictivo, electrificación y administración de redes críticas fortaleció la inversión en instrumentación y monitoreo.

La analítica descriptiva y la automatización de procesos representaron beneficios comprobados y de bajo riesgo, mientras que la IA generativa permaneció en fases de experimentación. Las últimas, avanzaron lentamente debido a la falta de casos de uso claros, las necesidades de integración, la disponibilidad de datos confiables y las exigencias de cumplimiento normativo.

Ante ello, la infraestructura eléctrica se volvió una capa estratégica, ya que sin suministro estable, respaldo modular y monitoreo continuo, los proyectos basados en IA resultaron inviables. A su vez, la adopción de IA generativa demandó arquitecturas de datos más sólidas y sistemas capaces de garantizar supervisión, gobernanza y confiabilidad en tiempo real.

En perspectiva, las organizaciones obtuvieron retornos inmediatos mediante automatizaciones, modelos analíticos y optimización de procesos; mientras que las herramientas generativas, aunque estratégicas y con potencial de transformación, exigieron madurez técnica, controles más estrictos y arquitecturas de datos robustas. En este entorno, la estrategia más efectiva fue la integración de capacidades analíticas con servicios gestionados, modelos de cumplimiento, consultoría continua y soporte especializado.

Aquellos que se anticiparon, estructuraron ofertas completas entre infraestructura, plataforma, gobernanza, seguridad y operación continua, lograron convertir pilotos aislados en contratos recurrentes hacia 2026. En síntesis, las soluciones mejor posicionadas fueron aquellas que combinaron infraestructura crítica, automatización, analítica, monitoreo y servicios recurrentes bajo modelos flexibles de consumo.

Ciberseguridad: industria presionada por ataques más complejos

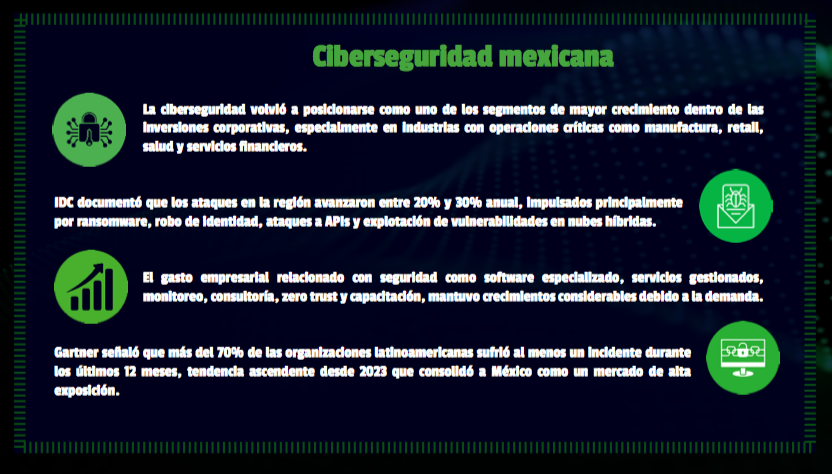

Durante el año, México permaneció entre los países con mayor volumen de ciberataques reportados en América Latina. Aunque las cifras precisas variaron entre estudios, la mayor parte de ellos sostuvieron que imperó un crecimiento sostenido en volumen, sofisticación y frecuencia de los incidentes.

Diversos expertos del sector confirmaron que la demanda por soluciones de protección de identidad, encriptación y cumplimiento normativo aumentó en verticales reguladas, al tiempo que los clientes solicitaron mayor acompañamiento técnico y servicios de operación continua. Los proyectos con mayor adopción fueron los que combinaban endpoint, identidad y protección del entorno híbrido bajo licenciamiento flexible.

Los incidentes registrados en 2025 también mostraron un salto cualitativo relevante. Desde la perspectiva de infraestructura crítica, se identificaron un mayor número de ataques dirigidos a redes industriales, sistemas de campo y dispositivos IoT operativos mal segmentados, lo que reforzó la urgencia de modernizar topologías, estandarizar cableado y aplicar microsegmentación real en entornos industriales.

Tal sofisticación, coincidió con que las amenazas avanzaron más rápido que la velocidad de capacitación, creando una presión operativa que afectó tanto a mayoristas como integradores y clientes finales. Select reportó que la demanda por analistas SOC, arquitectos Zero Trust, especialistas en respuesta a incidentes e ingenieros de identidad, creció más rápido que la disponibilidad de talento en el mercado mexicano. Los clientes exigieron mayor claridad sobre gobernanza, normatividad y administración de entornos híbridos, lo cual obligó a los canales a acelerar inversiones en certificaciones, frameworks de servicio y habilitación técnica.

Cabe destacar que no se debe descuidar la protección eléctrica y la continuidad operativa, puesto que los fallos en energía, redundancia o acondicionamiento, derivaron en interrupciones que impactaron directamente la operación de centros de datos distribuidos, SOCs locales y plataformas de monitoreo.

El mercado también experimentó un crecimiento importante en adopción de servicios administrados. Select documentó que, además de software, aumentó la demanda por capacitación continua, consultoría avanzada y servicios MSSP y MDR. La tendencia, desde la óptica de infraestructura, dejó de ser únicamente un componente lógico: los ataques a componentes físicos (telecomunicaciones, cableado expuesto, nodos no gestionados, sensores, dispositivos de borde) obligaron a integrar seguridad desde la capa física hasta la nube. Desde otro sitio, también se observó que cada vez más empresas incluyeron la continuidad eléctrica como parte de su postura de seguridad, mediante UPS inteligentes, monitoreo remoto, redundancia modular y protección de cargas críticas.

En suma, el panorama de ciberseguridad combinó mayor riesgo, mayor complejidad técnica y una demanda creciente por capacidades avanzadas. Los proveedores que integraron infraestructura, plataformas, servicios gestionados, continuidad eléctrica, gobernanza y cumplimiento lograron posicionarse como socios estratégicos, mientras que aquellos que dependieron de modelos transaccionales enfrentaron mayores limitaciones para responder a un mercado más exigente y expuesto.

Centros de datos: expansión acelerada, densificación y especialización

Los centros de datos cerraron el año como uno de los segmentos con mayor actividad. El seguimiento a la infraestructura crítica mostró que la demanda se sostuvo por la expansión de servicios en la nube, el aumento de plataformas digitales, las cargas de trabajo avanzadas y la necesidad de continuidad operativa en sectores como manufactura, banca y telecomunicaciones.

“Vimos una mayor demanda en UPS orientados a centros de datos y a infraestructura crítica, junto con servicios de mantenimiento y monitoreo. La adopción de automatización e IA elevó la necesidad de contar con alimentación eléctrica confiable, por lo que la demanda de no-breaks y soluciones modulares continuó creciendo”: Isai Soto, Ingeniero de Aplicaciones UPS en Koblenz.

La infraestructura crítica avanzó hacia modelos de mayor densidad, eficiencia y automatización. Los desarrollos nuevos -tanto hyperscale como de colocation-, incorporaron sistemas de enfriamiento de nueva generación, arquitecturas modulares y soluciones energéticas más resilientes. Paralelamente, los sitios existentes entraron en procesos de modernización que obligaron a revisar capacidad térmica, operación eléctrica, redundancia y automatización.

La transición hacia cargas densas impulsó a mayoristas y fabricantes a ampliar su portafolio con racks especializados, cableado adecuado para flujos térmicos complejos, UPS modulares, sensores ambientales y plataformas de gestión energética, junto con herramientas de administración remota y soluciones modulares que redujeron tiempos de despliegue.

“Las soluciones más demandadas fueron seguridad física y lógica, infraestructura para centros de datos, automatización industrial y sistemas energéticos eficientes. En contraste, muchas herramientas de IA genérica no alcanzaron adopción porque no demostraron retorno. La industria priorizó proyectos con impacto medible”: Juan Pablo Borray, Business Development Manager LATAM en Panduit.

IDC identificó ciertas tensiones en este apartado a considerar, la primera surgió del contraste entre inversiones elevadas y la exigencia de eficiencia operativa. Algunas organizaciones recurrieron a arquitecturas híbridas que distribuyeron las cargas entre edge, nube pública y centros de datos de colocation. Aunque la estrategia alivió presiones financieras, generó entornos distribuidos más complejos y demandó nuevas capacidades de diseño e integración.

Otro aspecto a considerar, se relacionó con la especialización técnica frente a la escala del canal. Los proyectos requirieron conocimientos avanzados en diseño eléctrico, gestión térmica, redundancia y operación continua. Esto favoreció a integradores especializados con equipos de ingeniería, laboratorios y metodologías robustas, mientras que los canales sin inversión en talento o certificaciones quedaron limitados a esquemas de reventa con menor valor agregado.

“La adopción de inteligencia artificial todavía avanzó lenta. Existen equipos y soluciones, incluso infraestructura para enfriamiento líquido, pero aún no se están utilizando activamente en el mercado. Hoy veo que la IA se usa más para procesamiento de información y que los casos reales están en centros de datos de gran escala”: Edwin Sánchez Hernández, Ejecutivo Comercial de Stulz en la región Occidente.

En términos de negocio, la infraestructura crítica ofreció márgenes importantes, pero exigió mayores inversiones y ciclos más largos. Las recomendaciones de corto y mediano plazo se centraron en fortalecer alianzas con proveedores, ampliar capacidades de ingeniería, consolidar servicios profesionales y adoptar prácticas de eficiencia energética y monitoreo continuo. Lo anterior propuso que para 2026, los proyectos con mejores resultados serían aquellos capaces de demostrar eficiencia, resiliencia y trazabilidad operativa.

Los sectores industrial y financiero comenzaron a valorar propuestas con evidencia verificable de continuidad, estabilidad energética y reducción de costos. El canal que presentó mediciones claras logró posicionarse en contratos recurrentes, reforzando que el valor competitivo se concentró en la integración, operación y validación del desempeño, más que en el hardware por sí mismo.

Prioridades para fortalecer, rutas a considerar

Para los especialistas, el canal necesitó fortalecer sus capacidades consultivas y orientarse hacia modelos de ingresos recurrentes. Arturo de la Vega Ruiz, Director de Transformación Digital en CT Internacional, sostuvo que el canal deberá migrar a un modelo centrado en ingresos recurrentes, donde la venta de servicios administrados, consultoría y soluciones de automatización basada en IA generen estabilidad financiera y márgenes más altos. Explicó que el enfoque deberá pasar de la venta transaccional a la entrega continua de valor, integrando modelos as-a-service, gobierno de datos y una visión consultiva que abarque diagnóstico, despliegue, escalabilidad y adopción.

Subrayó que el canal que aspire a mantenerse competitivo tendrá que invertir en talento especializado en IA, gobernanza, orquestación de agentes y metodologías ágiles, además de robustecer la estructura operativa para atender proyectos complejos.

El reto principal será resolver la escalabilidad hacia PyMEs y fortalecer las capacidades para cumplir con la regulación emergente en materia de IA. “No vendan la herramienta; vendan la transformación del flujo de trabajo”, enfatizó, al señalar que IA, ciberseguridad proactiva y edge computing, serán los pilares de negocio más rentables en 2026.

Sumado a ello, Isai Soto, Ingeniero de Aplicaciones UPS en Koblenz, destacó que el canal deberá enfocarse en paquetes integrales de respaldo eléctrico que combinen equipo, instalación, mantenimiento y monitoreo gestionado. Señaló que el usuario final continúa sin percibir la protección eléctrica como inversión, lo que obliga al canal a adoptar un rol educativo y consultivo para comunicar el valor de la continuidad operativa, la prevención de fallas y la protección de activos críticos.

La empresa recomienda que los socios fortalezcan su plantilla con técnicos certificados en normatividad, instalación y diseño de sistemas de respaldo, y que utilicen capacitación y certificaciones como herramienta estratégica para aumentar la rentabilidad y profesionalizar la operación. Para Koblenz, la sinergia entre fabricantes y canal será esencial para impulsar soluciones modulares y de alta eficiencia energética, alineadas con la creciente demanda en centros de datos, comercio electrónico y servicios en la nube.

Por su parte, Juan Pablo Borray, Business Development Manager LATAM en Panduit, afirmó que el canal deberá consolidar su papel como integrador consultivo, capaz de articular soluciones completas de infraestructura, automatización, eficiencia energética, IA y ciberseguridad bajo un enfoque orientado al ROI del cliente. Señaló que las oportunidades más fuertes para 2026 se concentrarán en edge computing para IA, electrificación, automatización industrial, conectividad especializada para centros de datos y plataformas verticalizadas con analítica avanzada.

El ejecutivo enfatizó que las certificaciones continuarán siendo un diferenciador para acceder a proyectos de alto valor, mientras que la estandarización de procesos y el fortalecimiento de la postventa serán claves para garantizar adopción real y continuidad operativa. La recomendación central es que el canal deje atrás las propuestas genéricas y se alinee a los retos concretos de cada sector, construyendo una oferta integral con datos confiables, gobierno, seguridad y métricas tangibles de negocio.

Finalmente, Edwin Sánchez Hernández, Ejecutivo Comercial de Stulz en la región Occidente, indicó que el canal necesitó reforzar su capacidad para transmitir información técnica de forma precisa y contextualizada al usuario final. Las limitaciones en cuanto a especialización, obligó al integrador y al fabricante a asumir un papel más activo en la traducción de características técnicas hacia impactos operativos, de manera que los usuarios pudieran identificar cómo una solución se incorporaba en su flujo de trabajo o en sus procesos.

Sostuvo que el canal que buscó mantenerse vigente debió comprender a detalle los requerimientos de infraestructura, especialmente en ambientes industriales o en sitios con múltiples IDFs y MDFs. Añadió que la adopción de tecnologías avanzadas como inteligencia artificial aplicada a analítica, refrigeración líquida o automatización de centros de datos, avanzó a un ritmo menor en escenarios corporativos, por lo que el canal necesitó ajustar expectativas y concentrarse en explicar de forma puntual la relevancia de cada solución.