Hábitos digitales dirigen el rumbo del sector financiero: Sinch

- Los bancos deben replantearse qué significa satisfacer las necesidades de los clientes cuando la sucursal bancaria local ya no es el lugar de interacción, y cuando los clientes exigen una conectividad permanente.

Proteger la privacidad y la seguridad de los clientes es primordial, y hoy en día existen herramientas que ayudan a mejorar la seguridad, por ejemplo, cuando un banco llama a un cliente, el teléfono debería mostrar una «etiqueta» digital que verifique la identidad del banco, de esta manera el número de usuarios digitales seguiría en crecimiento, señaló el estudio solicitado por Sinch, Banca interrumpida.

La investigación encuestó a 2,890 consumidores en 14 países, con el objetivo de comprender el uso actual y deseado de la mensajería móvil por parte de los consumidores, así como sus actitudes hacia los chatbots.

Según el estudio, no se trata solamente de adoptar nuevas herramientas digitales, ya que los encuestados revelaron que serían reticentes a unirse al mundo físico, incluso después de que la pandemia haya pasado: el 58% dice que evitará las multitudes, el 52% evitará viajes innecesarios y el 43% se quedará más cerca de casa.

“Ahora los bancos, que durante mucho tiempo han confiado en la presencia de la comunidad de clientes y en las interacciones físicas para fortalecer y mantener las relaciones, de repente deben de navegar por las relaciones virtuales con sus clientes. Aunque el cambio de las ubicaciones en sucursal a las soluciones digitales ya estaba en marcha antes del COVID, la pandemia impulsó la transformación y ahora que vamos de salida continúa la tendencia», dijo Fabiola Jiménez, gerente de Ventas para Sinch Latam.

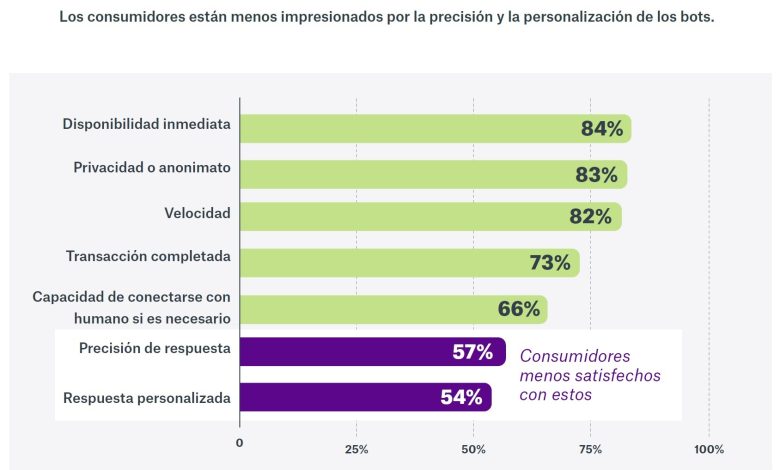

Respecto al uso de chatbots, el estudio señaló que el 84% de los consumidores dijo gustarle la disponibilidad inmediata, al 83% la privacidad y el anonimato de los asistentes virtuales, y no menos importante a un 82% se inclina por la velocidad de respuesta.

Otro cambio, que tiene implicaciones en las transacciones financieras a la hora de comprar es que muchos comercios cambiaron su forma de cobrar dinero para evitar la transmisión de virus, dando preferencia al crédito, al débito o a la transferencia bancaria, señala el informe.

En el lado positivo: los bancos tienen acceso a una amplia gama de opciones digitales para salvar la brecha virtual. Sin embargo, la investigación de Sinch muestra que incluso las herramientas bancarias móviles más básicas tienen bajas tasas de adopción en algunos países.

En todo el mundo, aproximadamente 1 de cada 3 clientes recibe notificaciones por móvil sobre transacciones sospechosas en cuentas bancarias o tarjetas de crédito, y sólo 1 de cada 3 recibe actualizaciones del saldo bancario por SMS.

El reto del sector bancario es ofrecer estas interacciones en una plataforma segura, protegiendo la privacidad del cliente y protegiendo las cuentas del fraude. En todo el mundo, el 29% afirma haber sufrido un fraude de cuentas. En Estados Unidos, el 41% dice haber sido víctima de un fraude. Las nuevas herramientas contribuyen a la seguridad de las interacciones y los consumidores están dispuestos a adoptarlas. Sobre la pregunta: «¿Qué pasaría si existiera un servicio para verificar la identidad de las empresas que llaman a tu teléfono móvil? El 83% dijo que una herramienta así sería útil.

De acuerdo con la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF), en los últimos cuatro años, 5.8 millones de usuarios en México tuvieron problemas relacionados con algún tipo de fraude financiero, una cifra alta que llama a responsabilizarnos aún más sobre el tema, mencionó la firma.

Agregó que a principios de 2022 la CONDUSEF alertó sobre 13 instituciones financieras de México, que informaron a esta autoridad la suplantación de su razón social por personas físicas o empresas que buscan afectar económicamente a quienes solicitan un crédito.

El camino para seguir

Notificaciones inteligentes: Los bancos se esfuerzan más por comprender las preferencias de los consumidores desde el principio de la relación. Una vez que los clientes aceptan la relación digital, deben poder establecer sus preferencias sobre lo que quieren ver y lo que no, y sobre los canales que prefieren, refirió el informe.

Hacer que lo virtual funcione

Asimismo se indicó que muchas instituciones financieras han sobrevivido los últimos seis meses en modo crisis, pero ahora surge una nueva pregunta: «¿Cómo hacemos esto a largo plazo y después de la pandemia?» La respuesta, según el informe, es que las empresas deben invertir en tecnología que mantenga la cohesión social y la colaboración entre los empleados, incluidos los que se conectan a través de pantallas en lugar de espacios físicos.

El estudio concluye que más allá de ofrecer soluciones tecnológicas, los bancos deben replantearse qué significa satisfacer las necesidades de los clientes cuando la sucursal bancaria local ya no es el lugar de interacción y cuando los clientes exigen una conectividad permanente.

WhatsApp eSemanal 55 7360 5651