Ecosistema competitivo de smartphones, 1T20

Por Ernesto Piedras | Rolando Alamilla | The Competitive Intelligence Unit

Para nadie es un secreto, mucho menos una sorpresa, que el teléfono inteligente o smartphone se ha vuelto el eje central de acceso al ecosistema de conectividad.

Desde este dispositivo no sólo nos comunicamos, también trabajamos, estudiamos, leemos, consumimos audio y video, videojugamos e incluso romanceamos.

Es por esto y mucho más que hoy sentimos que no podríamos prescindir de ellos, de sus capacidades y funcionalidades, tanto de hardware como de software.

Respecto a la configuración de este mercado de dispositivos y su dinámica competitiva, encontramos que al primer trimestre de 2020 (1T20) se contabilizaron 123.8 millones de líneas de telefonía móvil en México, de las cuales 90.5% corresponden a smartphones.

Seis de cada diez de estos equipos, son ya de gama alta y media, por la conciencia de los consumidores de contar con las mejores capacidades de procesador, memoria, captura de imagen, etcétera, para lo cual hacen un marcado esfuerzo financiero y, con ello siguen elevando su calidad.

Es decir, suman un total de 112 millones de estos dispositivos en manos de los mexicanos y creciendo rápidamente en su adquisición y reemplazo.

Estructura competitiva del mercado

En términos de oferta, se registra un creciente balance de marcas y modelos que año con año ocupan las vitrinas no sólo de las tiendas de los operadores, sino también de las tiendas de autoservicio, departamentales y conveniencia. Además de que, en tiempos de pandemia, también se exhiben en los escaparates digitales de las plataformas de venta por Internet.

Como un simple ejercicio de memoria, cabe recordar que poco más de una década atrás, en 2009, dos fabricantes contabilizaban 70.6% del total de smartphones en el país, mientras que el restante se disputaba entre menos de 10 fabricantes.

Al 1T20, la configuración del ecosistema competitivo se ha transformado completamente, con una alineación de fabricantes marcadamente diferente, y en evolución.

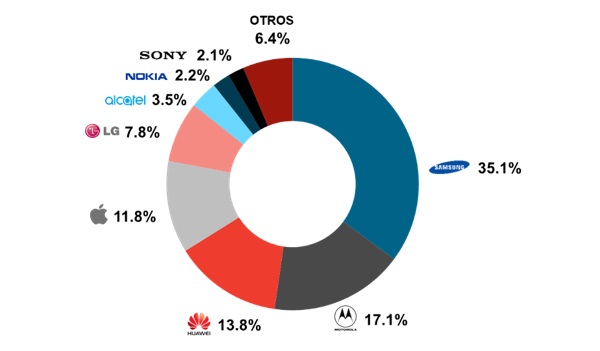

Al cierre del primer trimestre y como se ha verificado en el último lustro, Samsung es el fabricante de estos equipos que cuenta con la mayor participación de mercado, superior a un tercio del total, al colocar 35.1% de los teléfonos inteligentes en México.

Su enfoque vertical se ha traducido en la oferta de dispositivos de todas las gamas y niveles de precio. Tan sólo en el último año, en México se lanzaron más de 20 equipos con precios en el amplísimo rango los $2,999 a los $48,999.

Adicionalmente, el ecosistema de aplicaciones y funcionalidades, además de las inherentes del sistema operativo Android, que ha desarrollado Samsung, permite a sus usuarios contar con una experiencia integral y tener un aprovechamiento óptimo de los dispositivos, lo que le ha generado el mayor reconocimiento y satisfacción de los usuarios de la marca.

En segundo lugar, se ubica Motorola con una cuota de mercado de 17.1%, este es uno de los fabricantes que registra un crecimiento acelerado en los últimos tres años, al incrementar su participación de mercado en 4 puntos porcentuales (pp). Esta longeva marca ha enfocado sus esfuerzos en la oferta de equipos de gama media, dispositivos competitivos a precios asequibles y ha abandonado la gama alta en nuestro país. No obstante, muy recientemente y con el lanzamiento de su nuevo Smartphone insignia, comenzará a competir por los usuarios más intensivos o premium del país.

La tercera posición y en acelerado ascenso corresponde a Huawei, con 13.8% del total de smartphones. La estrategia impulsada por el fabricante chino con promociones de 2×1, además de proveer dispositivos competitivos en precio y características tecnológicas, hizo que en tan sólo 3 años tuviera un incremento de 6.6 pp. Sin duda, la limitación de incorporación y soporte de los servicios de Google hace que el futuro sea incierto para la marca y dependa más de la geopolítica que de la estrategia de mercado, que implemente para continuar llegando a los bolsillos de los mexicanos.

En una posición casi sin cambio a través de los años se ubica Apple, con una huella de mercado de 11.8%. Efectivamente, la participación de este fabricante históricamente ha fluctuado en el rango entre 10% y 15% por tratarse de equipos de un elevado precio. Sin embargo, el incremento en la paridad peso por dólar ha impactado directamente el bolsillo de los usuarios fieles a la marca. Esto puede ser compensado con el lanzamiento de un dispositivo de gama media (iPhone SE) de nueva generación, como alternativa a su dispositivo insignia a un precio menor a los $12,000 pesos.

El resto del mercado, 22.2%, se encuentra altamente atomizado entre diversos fabricantes, algunos con trayectorias de muchos años en nuestro país, otros tantos que son de reciente incursión y buscan hacerse de una rebanada de este pastel que en 2019 representó la venta 35 millones de dispositivos y generó ingresos por $143,652 millones de pesos para los operadores de telecomunicaciones del país.

Estrategia de mercado en tiempos de COVID-19

Las razones de elección de fabricante de los usuarios han sido cambiantes y más en tiempos de pandemia, en donde se ha vuelto apremiante eficientizar el gasto para las personas y hogares en el país.

No obstante, son destacables los esfuerzos, desde publicitarios hasta de entrega a domicilio, que varios de estos fabricantes están realizando para atender y atraer nuevo mercado a pesar de los tiempos, en los que la cadena de fabricación y abasto de estos dispositivos se ha paralizado.

Efectivamente, estamos frente a un mercado dinámico que resentirá los efectos de la pandemia, pero en el que ha detonado acciones por parte de los fabricantes para mantenerse en la mente de los consumidores mexicanos.

A partir de todos estos hechos que caracterizan el mercado de smartphones en México, es posible identificar una continua metamorfosis de su ecosistema competitivo, con un creciente número de jugadores contendiendo en el mercado con dispositivos a precios competitivos, mejor tecnología, circunstancias que seguirán contribuyendo a la ya patente masificación de los dispositivos.

WhatsApp eSemanal 55 7360 5651