Industria TIC en México: crecimiento sostenido a pesar de la incertidumbre

• Select presentó los resultados del Reporte de Tecnología y Negocios del tercer trimestre del 2024, que destacan el crecimiento de la industria por encima del PIB nacional 4,9%.

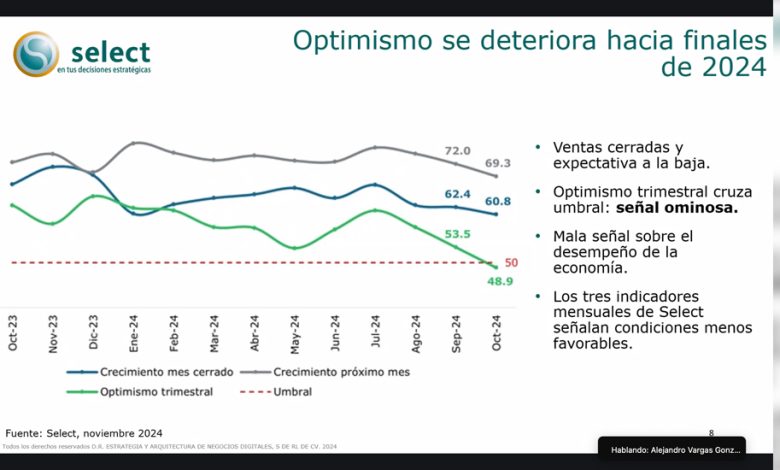

• Sin embargo, también muestran la caída en el optimismo a corto plazo en el sector, que obtuvo el nivel más bajo en los últimos cinco años.

Desempeño General: Crecimiento por encima del PIB nacional

El primer dato presentado del Reporte de Tecnología y Negocios de Select para el tercer trimestre del año fue optimista, ya que mantuvo su crecimiento por encima de PIB del 4,9%, que, de acuerdo con los analistas de Select, demuestra la resiliencia del sector pese a la incertidumbre económica y política que atraviesa el país.

Pese a los pronósticos de desaceleración para el tercer trimestre, la industria TIC nacional logró un facturación acumulada de enero a septiembre de 2024 de 1 billón de pesos; sin embargo su crecimiento general (5,4%) se desaceleró en comparación al mismo periodo de 2023.

Alejandro Vargas destacó que a pesar de la reducción en el crecimiento del sector hubo “una aceleración en el cierre de proyectos durante el tercer trimestre del año y lo que llevamos del cuarto”, y detalló que a pesar de esta tendencia en los proyectos, el pronóstico para los próximos meses es complejo.

Desempeño general por sectores

Los operadores telecom se mantuvieron a la cabeza respecto a la facturación total del ecosistema, aportando más del 50% de los ingresos generados en el trimestre.

Mientras que fabricantes y canales a pesar de tener un crecimiento del 4,5%, también se vieron afectados por la desaceleración en el cierre de proyectos de infraestructura y cómputo de los trimestres previos.

En cuanto a los proveedores de servicio, fueron el segmento que más crecimiento tuvo, aunque a pesar de ello su participación en la facturación total fue la más baja en el segmento.

Aunado a los resultados generales del desempeño de la industria, Vargas compartió algunos datos obtenidos a través de las encuestas mensuales que la consultora realiza a más de 100 empresas, y que muestran la disminución en el optimismo en el corto plazo que pasó de 53,9 a 48,9.

Este dato es relevante ya que como detalló el especialista: “cuando un indicador cae por debajo de los 50 puntos, es una señal muy importante de que el mercado está percibiendo riesgos”.

Telecomunicaciones: Desafíos y Migración a Fibra Óptica

El sector de telecomunicaciones continua con la migración a fibra óptica, alcanzando un 70% de su totalidad, por lo que se prevé una disminución gradual para los próximos meses. Esto significa, de acuerdo con Erick de la Cruz, que los operadores deben comenzar a plantear estrategias para el retorno de inversión, lo que podría repercutir en el aumento de los precios de algunos servicios.

Por otra parte, en el mercado empresarial, la demanda de conectividad y centros de datos debido al auge de la Inteligencia Artificial se mantiene al alza, y como lo señaló el especialista, en los próximos meses será clave en algunas regiones del país debido a los proyectos planteados por la administración pública.

Mientras que el sector móvil ha mantenido su nivel de inversión para el despliegue de la red 5G y el impulso de servicios digitales, además de aumentar sus ingresos por líneas pospago, que indican cierta estabilidad económica de los usuarios.

Finalmente, De la Cruz indicó que, de acuerdo con los resultados del tercer trimestre y las tendencias generales del mercado, es necesario que los operadores de telecomunicaciones en el país comiencen a plantear nuevas estrategias de negocio, ya que, a pesar de contribuir con la mayor proporción de ingresos del sector, los modelos tradicionales limitan su capacidad de crecimiento en sectores como el mercado empresarial que ocupa un porcentaje mínimo de los ingresos.

Canales de distribución: crecimiento y nuevas oportunidades

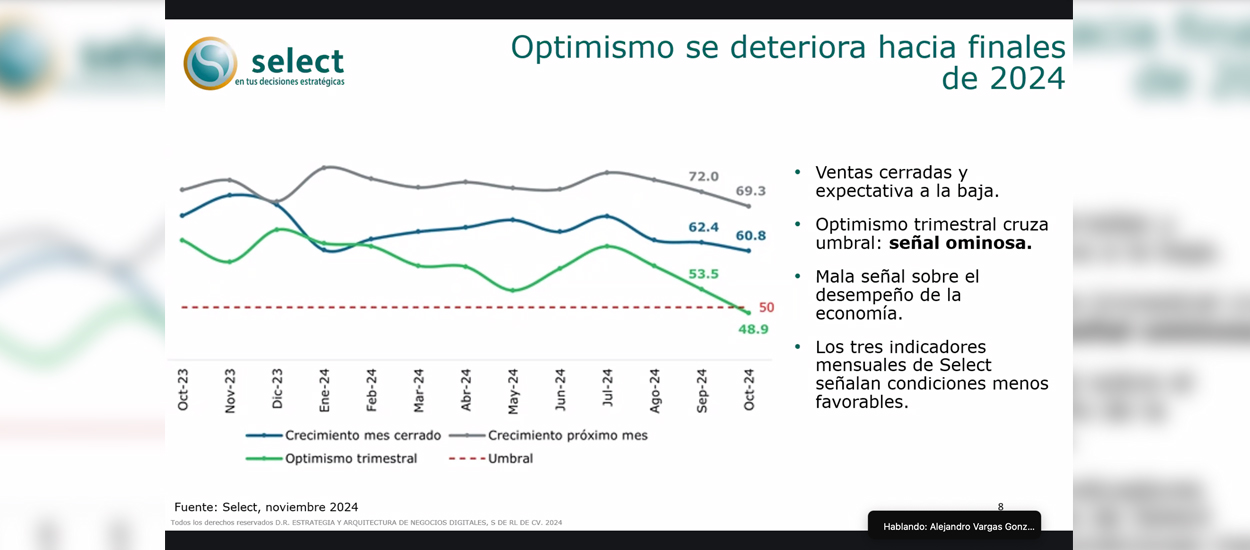

Respecto a los canales, este sector logró un crecimiento trimestral del 6% en comparación con el mismo trimestre del 2023, lo que se atribuye al despunte en el cierre de proyectos tras el periodo electoral.

De acuerdo con su clasificación por negocio, los distribuidores (VARs) alcanzaron el mayor crecimiento (5,2%) durante el trimestre, seguidos por los mayoristas (4,7%) y el sector detallista (3%).

Arely Reyes destacó que la facturación por valor de los mayoristas continúa creciendo por encima del volumen, mientras que respecto a las categorías que mayores ingresos aportaron estuvieron equipo de cómputo con el 2,2%, seguido de los periféricos y servicios en la nube (0,8%).

La analista subrayó que a pesar del crecimiento de los canales, estos también “necesitan inversión en capital humano, capacitar a través de cursos, de certificaciones, en nuevas tecnologías y también en nuevas verticales”, ya que de ello podría depender generar portafolios sólidos y alianzas estratégicas para las nuevas demandas del mercado.

Proveedores de servicios: aumento de facturación por IA y nube

Los proveedores de servicios mostraron un desempeño mixto, acumulando una facturación de 143 mil millones de pesos, lo que representa un crecimiento del 8.3% interanual. Este aumento, de acuerdo con Tania Álvarez, fue impulsado por el interés en inteligencia artificial (IA) generativa y el crecimiento de la nube, con un desempeño destacado de las soluciones híbridas y multinube debido a su balance entre flexibilidad y costos.

Sin embargo, los proveedores enfrentaron desafíos derivados de la incertidumbre económica y política, adaptándose a nuevos modelos de negocio y buscando diferenciarse con servicios personalizados.

Además, la capacitación en talento digital creció significativamente, con un aumento del 138% en la matrícula de programas relacionados con IA, aunque con preocupaciones sobre la calidad educativa en instituciones menos preparadas.

Sector gubernamental: subutilización de presupuesto y nuevas iniciativas

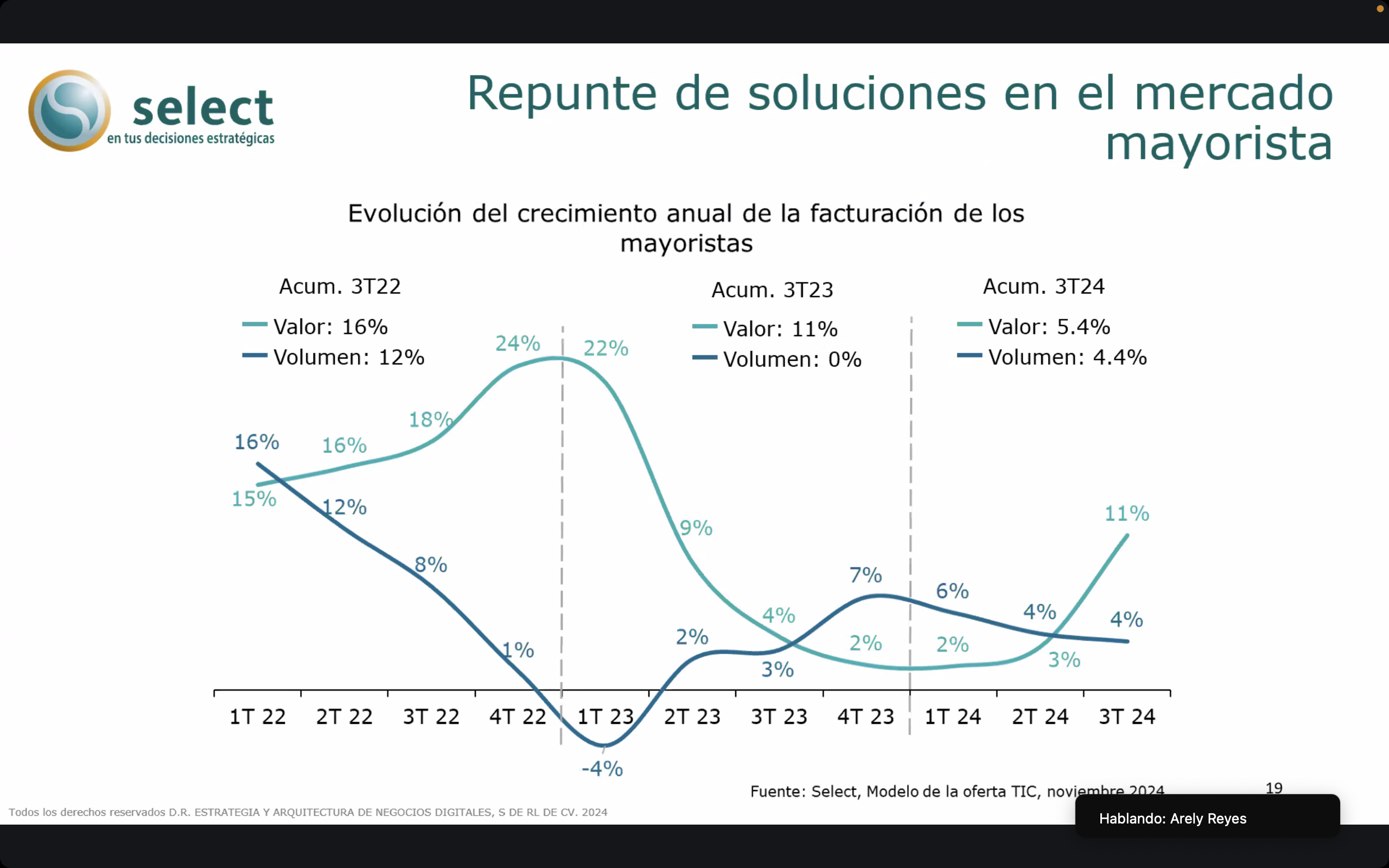

En el ámbito gubernamental, se destacó un subejercicio presupuestal del 50% al cierre del trimestre, con un gasto acumulado de 22,006 millones de pesos. La inversión en servicios TIC lideró el uso del presupuesto, alcanzando el 65%, principalmente para el desarrollo de software y servicios de centros de datos. En contraste, las áreas de equipo y software permanecieron rezagadas, con un gasto del 39% y 13%, respectivamente.

A pesar del subejercicio durante los últimos tres años, el optimismo para el sector se mantiene debido al planteamiento de iniciativas como la creación de la Agencia de Transformación Digital y Telecomunicaciones (ATDT) y una fábrica de software para optimizar procesos, reducir costos y mejorar la atención ciudadana. Además de otros proyectos de infraestructura que que buscan aumentar la conectividad y modernizar diversas dependencias mediante nuevas tecnologías.

Perspectivas 2025: un mercado dinámico en expansión

Para finalizar, Ricardo Zermeño, Director de Select, destacó que el mercado de TIC en México se proyecta como un sector dinámico para 2025, con un potencial de 557 mil millones de pesos y un crecimiento estimado del 7.4%.

El directivo enfatizó que los servicios TIC y la nube continúan liderando el crecimiento del sector, y representan el 40% del mercado organizacional. Sin embargo, destacó que el panorama enfrenta retos significativos en términos de ejecución presupuestal y adaptación tecnológica, elementos que definirán el rumbo del sector en los próximos años.