Al cierre de año, el canal se prepara con estrategia y promociones

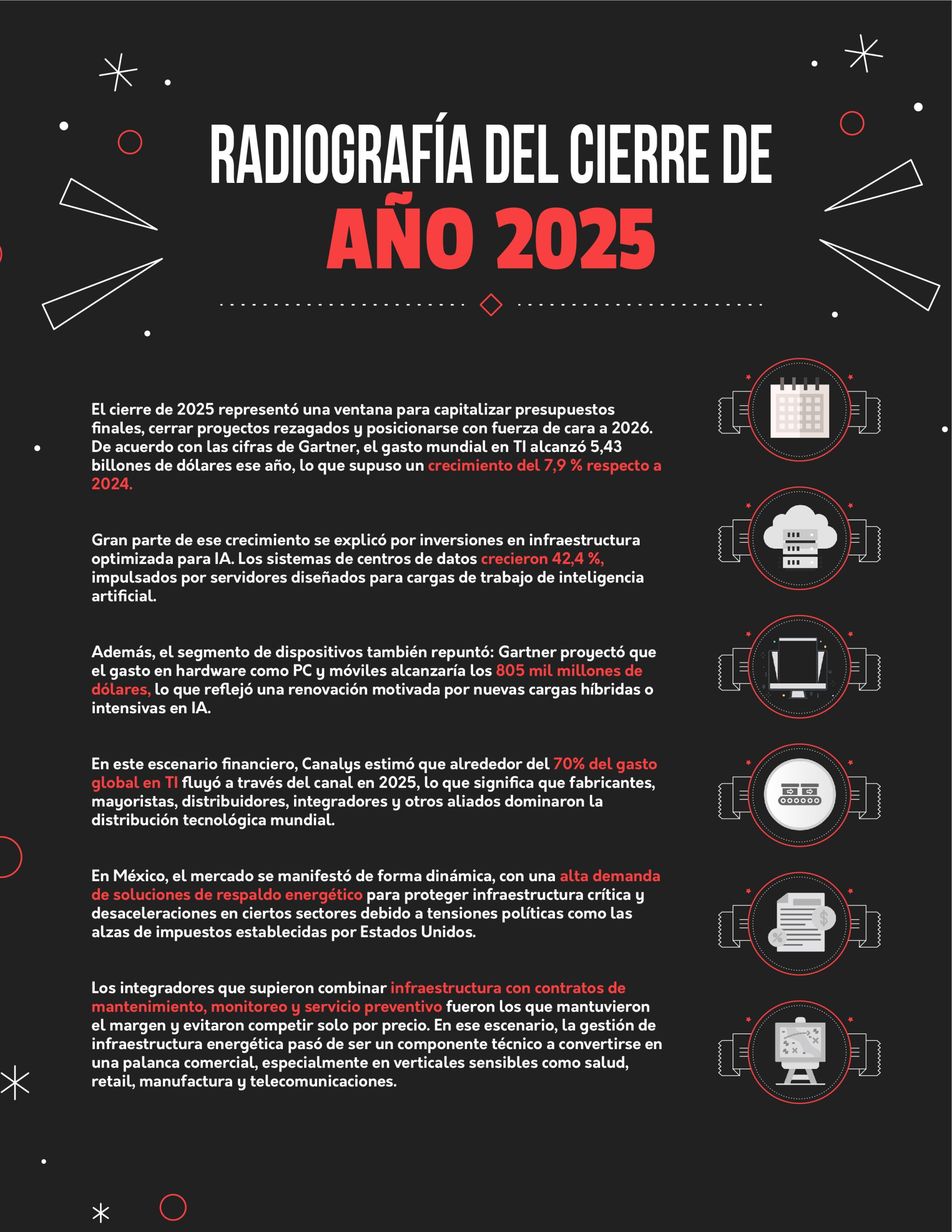

• El gasto mundial en TI alcanzó 5,43 billones de dólares en 2025 y que los sistemas de centros de datos crecieron 42,4%, de acuerdo con Gartner. En México, más del 38% de las decisiones de compra se concentraron entre octubre y diciembre

• La demanda se concentró en verticales operativas como retail, educación y finanzas, con necesidad de entregas puntuales y acompañamiento técnico para cerrar oportunidades

• Los fabricantes anticiparon retos de stock ante la demanda del mercado y el cierre de proyectos

El cierre de 2025 mostró que el movimiento económico del canal mostró fluctuaciones. Globalmente, el gasto en TI había mostrado una recuperación sostenida y alcanzó niveles que permitieron capitalizar partidas presupuestales finales; el marco permitió que las renovaciones, ampliaciones y proyectos de continuidad operativa concentraran la mayor parte del flujo comercial. Para Gartner, la tendencia obedeció a la fuerte inversión en infraestructura optimizada para inteligencia artificial y a la necesidad de garantizar operación continua en entornos clave.

En términos prácticos, el canal monetizó tres tipos de oportunidades: renovación de licenciamientos y contratos de soporte, actualizaciones de infraestructura de servidores, almacenamiento y energía para soportar cargas, seguido de proyectos de emergencia o mitigación que exigieron entregas aceleradas.

Desde la perspectiva de distintos especialistas, en México, el canal está acelerando proyectos ligados a continuidad operativa, protección de infraestructura crítica y ejecución de presupuestos remanentes. Para CDP, el cierre de año presentó un comportamiento dinámico, con incremento en la demanda de soluciones de respaldo energético ante fallas eléctricas estacionales. Durante este periodo, el sector buscó entregas fiables, soporte técnico y garantías extendidas, por lo que la marca reforzó inventario y ajustó su estrategia con el objetivo de evitar la pérdida de proyectos por falta de disponibilidad.

Asimismo, la visión desde Citizen expuso que el mercado mexicano permaneció contraído durante gran parte del año, con decisiones de compra más lentas y estrechamente ligadas a disponibilidad y liquidez. No obstante, hacia el cierre del ciclo se presentó una expectativa de reactivación impulsada por la estacionalidad comercial y las necesidades operativas del retail.

En el caso de CompuSoluciones, el cierre de año mostró un escenario atípico, con picos de demanda impulsados por la temporada y desaceleraciones naturales por la temporada decembrina. La compañía identificó que el canal migró hacia soluciones de volumen, especialmente equipos de entrada con configuraciones básicas, donde los cierres presupuestales activaron proyectos por adjudicación e invitación. Para enfrentar la dinámica, se anticiparon con inversiones en inventario estratégico y ajustes operativos en logística y distribución.

Para CT Internacional, el cierre de año implicó acelerar ventas y garantizar que el canal contara con condiciones para ejecutar los proyectos sin fricción. El énfasis estuvo en ayudar al canal a presentar propuestas completas ante el cliente final y reducir riesgo operativo mediante inventario asegurado y opciones de financiamiento. Más que impulsar una categoría específica, la empresa apostó por convertir la conversación comercial en una consultoría que permitiera planear proyectos con visión hacia 2026 y no solo como cierre de ciclo.

En cambio, para Tripp Lite fue donde hubo una mayor sensibilidad al precio y un enfoque crítico sobre inventarios disponibles. La compañía elevó su stock en México a casi 56 mil productos, frente a los 30 mil de 2024, alineando promociones con temporalidad y programas de lealtad para acelerar cierres con el canal.

En la misma línea, la perspectiva desde Vica reveló que los centros de datos fueron el principal motor de inversión hacia el final del año. La demanda se manifestó en la escalabilidad puntual: módulos de energía con redundancia, visibilidad operativa y capacidad de crecimiento por etapas. Esto permitió que se presentaran propuestas viables incluso con presupuestos limitados, abriendo la puerta a proyectos mayores una vez iniciada la implementación.

¿Cómo influyó la dinámica global en las decisiones locales?

Las cifras globales aportaron un marco de referencia sobre por qué el canal priorizó infraestructura. Gartner reportó que el gasto mundial en TI alcanzó 5,43 billones de dólares en 2025 y que los sistemas de centros de datos crecieron 42,4 %, fenómeno impulsado por la compra masiva de servidores optimizados para cargas de IA. El impulso global elevó la prioridad de proyectos de data center y, por consecuencia, la demanda de soluciones complementarias que se ofrecen.

“La clave para cerrar bien el año fue no esperar a diciembre para activar ventas. Lo que necesario fue iniciar la conversación desde el tercer trimestre y enfocarse primero en las cuentas existentes, con propuestas claras de continuidad operativa y respaldo energético”: Eloy Montalvo, Online Sales Manager en CDP.

Adicionalmente, las previsiones apuntaron a que el ciclo continuaría: se estimó que en 2026 el gasto global alcanzaría 6,08 billones de dólares, un crecimiento previsto del 9,8% respecto a 2025, lo que mantuvo la estrategia en modo de planificación para sostener la demanda y convertir ventas puntuales en contratos recurrentes.

“El mercado mexicano tuvo un comportamiento más contenido que en años anteriores, con decisiones de compra más cuidadosas y procesos más lentos. El usuario final priorizó precio, disponibilidad y liquidez, lo que hizo que el canal buscara soluciones con valor tangible y retorno”: Georgina Quintanar, Gerente de Canales en Citizen.

Sin embargo, la oleada global no llegó de la misma forma a todos los eslabones del canal: analistas del ecosistema afirmaron que más del 70 % del gasto mundial se movió a través del canal, lo que justificó que los fabricantes reforzaran incentivos y herramientas para socios; pero también una porción significativa de la inversión en infraestructura (especialmente la realizada por hyperscalers) se manejó fuera del ecosistema tradicional de partners, obligando al canal a buscar nichos (edge, integración, servicios gestionados).

“Identificamos el desabasto de procesadores Intel de la línea i5. Por esa razón nos anticipamos con inversiones importantes en inventario para mitigar el impacto, porque sabemos que incluso podría darse un incremento de precios a inicios del próximo año”: Victor Urzúa, Subdirector Comercial en Compusoluciones.

Ante el escenario global, México confirmó una estructura similar; es decir, el mercado no se concentró en la búsqueda de nuevos clientes, sino en la profundización de relaciones ya existentes.

La mayor parte del presupuesto se destinó a continuidad operativa, soporte a infraestructura crítica y renovación de contratos en sectores como salud, manufactura, telecomunicaciones y gobierno.

“Estamos viendo un cierre de año acelerado y orientado al presupuesto. Más del 38% de las decisiones de compra en TI se concentraron entre octubre y diciembre, impulsadas por liberación de presupuesto y proyectos estratégicos”: Eduardo Salazar, Gerente de Mercadotecnia en CT Internacional.

Desde esa perspectiva, se observó una diferencia entre verticales: los proyectos con urgencia operativa -como data center, videovigilancia, operación retail o redes industriales- exigieron soluciones con disponibilidad, soporte técnico y garantías extendidas.

“El fin de año es un punto clave para consolidar resultados y preparar el siguiente ciclo. Es un momento en el que cerramos iniciativas comerciales, evaluamos desempeño y alineamos estrategias con nuestros clientes y socios comerciales.”: Daniel González, Director de Ventas y Mercadotecnia para Consumo en Epson

“Lo recomendable fue estructurar project planning desde el trimestre anterior, de tal forma que el cierre de año no se convirtiera en una carrera contra el tiempo. Esto permitió agilizar decisiones fue tener información precisa sobre disponibilidad y tiempos de entrega”: Marcela Núñez, Directora Regional en Tripp Lite by Eaton.

El comportamiento del canal durante este periodo mostró que los productos “de entrada” adquirieron un papel estratégico. La demanda se concentró en modelos de litio, soluciones modulares escalables y líneas de escritorio disponibles en inventario, lo que permitió que los integradores construyeran propuestas más completas y no dependieran únicamente del costo del hardware.

“La temporada puede introducir modelos de mantenimiento, monitoreo y contratos de servicio asociados a infraestructura crítica. La preventa técnica debía operar desde octubre y no desde diciembre, con el objetivo de anticipar el presupuesto de cierre y asegurar continuidad en 2026”: Ricardo Castillo, Director General en Vica.

El enfoque respondió a una realidad puntual del cierre de 2025: la urgencia por utilizar presupuestos antes del fin del ejercicio fiscal y la necesidad de asegurar operación continua. Para ello, los canales recurrieron a herramientas digitales, esquemas de registro de proyectos, capacitaciones técnicas y acompañamiento preventa como elementos indispensables para sostener la rentabilidad. Las tácticas reforzaron la idea de que las ventas de valor tuvieron mayor éxito al vincular servicios, mantenimiento, integración o monitoreo.

Volumen, prioridades y verticales

El mercado TIC nacional creció de forma moderada en 2025; distintos análisis sectoriales registraron un avance cercano al 3.3% en el primer semestre, con servicios y nube como principales impulsores y hardware enfrentando mayor presión. Las verticales que mostraron mayor actividad durante el cierre fueron los: centros de datos, telecomunicaciones, gobierno, manufactura, salud, retail y seguridad.

En dichos sectores, se concentraron proyectos de continuidad operativa y renovación de infraestructura. A su vez, el mercado mexicano mostró fuertes señales de adopción de IA, el gasto empresarial en IA alcanzó cifras a considerar y se habló de ello constantemente en 2025, lo que reforzó la demanda por infraestructura y por servicios profesionales con estas particularidades.

En la práctica, la combinación de verticales y prioridades tuvo tres efectos: En primera instancia, la priorización de stock crítico (UPS, baterías, módulos de almacenamiento, servidores); seguido a ello, estuvo el aumento en la venta de soluciones empaquetadas (hardware, instalación y contratos de mantenimiento).

Los que impulsaron aperturas comerciales no fueron, por lo general, las soluciones más avanzadas, sino aquellas con disponibilidad inmediata y con lógica de escalabilidad. Modelos de energía con batería de litio, dispositivos de punto final con ciclo de vida conocido y licencias básicas de software actuaron como disparadores: facilitaron pruebas de concepto rápidas y permitieron presentar rutas de crecimiento hacia soluciones gestionadas o mayores proyectos de infraestructura.

Desde la perspectiva comercial, los productos cumplieron tres funciones:

1. Aceleraron la toma de decisión del cliente al ofrecer una solución de efecto inmediato

2. Permitieron justificar el ROI ante comités de compra

3. Sirvieron de ancla para introducir servicios recurrentes (mantenimiento, monitoreo, soporte), lo que incrementó el ticket promedio y la recurrencia del ingreso

Las verticales que más activación generaron fueron gobierno, retail, manufactura y salud. En todos los casos se repitió la misma condición: la infraestructura no podía detenerse. Esto permitió que el canal vendiera hardware acompañado de servicios de seguimiento, monitoreo y continuidad operativa.

En manufactura, por ejemplo, existió interés creciente en energía trifásica, debido a la automatización de líneas de producción y los sistemas alimentados por IA. En retail ocurrió lo opuesto: se buscó energía de baja capacidad, pero con monitoreo y respaldo remoto, ideal para cadenas con múltiples sucursales. La segmentación de necesidades evidenció que la venta personalizada se convirtió en el verdadero diferenciador.

Cada marca tiene un producto estrella, es decir, aquel que abrió puertas a conversaciones de mayor valor y permitió estructurar ventas amplias o recurrentes. La temporada mostró que estos productos facilitaron entrada comercial y margen sostenible.

CDP

Producto estrella: Li-504 y GSMART1516 (UPS de litio).

Estrategia: Se ofrecieron bundles con soporte técnico y licenciamiento opcional, además se activaron precios escalonados por volumen y esquemas de registro de proyecto.

Promociones: El programa CDPartner integró recompensas por desempeño, viajes para canales de alto volumen, rebates en preventa y capacitación técnica directa para acelerar cierres antes del 31 de diciembre.

Citizen

Producto estrella: Impresora CT-E351 como puerta de entrada comercial en el canal.

Estrategia: Se presentó como solución viable para tiendas minoristas, restaurantes y servicios de mensajería. Se enfocó en disponibilidad, planeación anticipada y posicionamiento como equipo base para habilitar puntos de venta completos, incluso en esquemas de presupuesto limitado.

Promociones: Se trabajó un cierre estable acompañando al canal con acciones de marketing, nuevo portafolio y propuestas de valor.

CompuSoluciones

Producto estrella: Equipos de entrada con procesadores Ryzen 3 o Intel i3, 512 GB de almacenamiento y 8 GB en RAM.

Estrategia: Se impulsaron como puerta de entrada para proyectos de volumen y cross-selling. Se fortaleció el portafolio para ofrecer propuestas integrales y venta consultiva, especialmente en retail, sector público y e-retail.

Promociones: Se habilitaron programas exclusivos como Integrador Consentido y Vendedor Consentido, además de iniciativas en financiamiento, descuentos por pronto pago y beneficios para acelerar cierres con márgenes sostenibles, también se compartieron tendencias de inventario con el canal para anticipar compras.

CT Internacional

Producto estrella: Switching, cómputo comercial y soluciones de energía (UPS).

Estrategia: Se utilizó estos productos como entrada comercial para habilitar conversaciones sobre proyectos más amplios. Funcionaron como punto inicial para integrar soluciones completas en infraestructura, seguridad y eficiencia operativa, permitiendo al canal escalar propuestas según la necesidad del cliente.

Promociones: Se manejaron esquemas basados en disponibilidad inmediata de inventario y apoyo preventa para acelerar cierres. Se puso prioridad en categorías de rápido movimiento, con foco en maximizar rentabilidad hacia el cierre de año.

Epson

Producto estrella: EcoTank como habilitador principal y la nueva línea EcoTank Pro como puerta de entrada para emprendedores y pequeños negocios. En videoproyección, los equipos para entretenimiento en el hogar abrieron conversaciones rumbo al Mundial 2026.

Estrategia: Se fortaleció el portafolio en impresión y proyección para atender hogar, educación y PyME. Se buscaron soluciones impulsadas por una venta consultiva enfocada en costo total de propiedad, continuidad operativa y valor a largo plazo.

Promociones: Se activaron esquemas comerciales que facilitaron la rotación de inventario, capacitaciones técnicas, materiales de argumentación, acompañamiento directo en proyectos y el programa Epson Stars para seguimiento puntual con canales. Además, se prepararon lanzamientos en EcoTank y videoproyección para el siguiente año, alineados con la demanda que genera el Mundial 2026.

Tripp Lite by Eaton

Producto estrella: Línea VS de UPS de escritorio (VS450T, VS650T, VS900T) y OMNIVS en formato rack.

Estrategia: Se presentó como solución inmediata de continuidad operativa con acceso a inventario en México. Se acompañó con PDU y propuestas de monitoreo básico.

Promociones: El programa Tripp Lite Conecta ofreció incentivos por registrar proyectos, bonos por venta recurrente y puntos canjeables. Se organizaron webinars técnicos exprés para facilitar integración de productos en proyectos más amplios.

Vica

Producto estrella: Sistemas UPS modulares escalables con redundancia por módulo y monitoreo integrado.

Estrategia: Se impulsó como punto de partida para proyectos de misión crítica. Se vinculó a contratos de mantenimiento y soporte, lo que permitió al canal incrementar ticket promedio.

Promociones: Se activaron descuentos para modelos trifásicos y baterías de litio. Además, se ofreció acompañamiento preventa con ingeniería y apoyo en cotización técnica directa para cierre de proyectos antes del fin del ejercicio fiscal.

Principales obstáculos

El cierre de 2025 evidenció retos como la presión sobre inventarios, derivada de la demanda, la presión sobre márgenes de ganancia y la falta de cierre de proyectos en contraste con años pasados. Las mitigaciones aplicadas incluyeron compras adelantadas de stock crítico, acuerdos logísticos, estructuración de bundles que protegieran margen (hardware+servicio) y programas de capacitación técnica liderados por fabricantes o mayoristas.

El cierre de año tiene como ventaja la capacidad de ejecución y en la transformación de ventas puntuales en contratos recurrentes. En conjunto, la recomendación operativa fue consolidar ofertas que combinen hardware con servicios, mejorar visibilidad de inventario y fortalecer la preventa técnica.

A nivel práctico, las acciones prioritarias que se implementaron y que resultaron efectivas fueron:

• Planificación de inventario basada en pipeline y verticales prioritarios

• Desarrollo de paquetes que incluyeran mantenimiento y monitoreo para convertir compras puntuales en ingresos recurrentes

• Programas de formación técnica para dotar a equipos comerciales y preventa de capacidades de dimensionamiento

• Uso de registro de proyectos para garantizar rebates y prioridad logística

Los directivos compartieron recomendaciones específicas para que el canal TI mantuviera rentabilidad y lograra cerrar proyectos antes del término fiscal. Sus perspectivas coincidieron en cuatro ejes: planeación anticipada, seguimiento de cuentas existentes, capacitación técnica y fortalecimiento de la propuesta de valor.

CDP

Sostuvo que la clave consistió en no esperar a diciembre para activar ventas. Recomendó iniciar la conversación con clientes durante el tercer trimestre, con propuestas claras sobre continuidad operativa y respaldo energético. Asimismo, sugirió enfocarse primero en cuentas existentes, con renovaciones y ampliaciones, a la par que, promovió la revisión de inventario anticipado para prever la demanda en infraestructura crítica.

Citizen

Expuso que la rentabilidad dependió de anticipar la planeación comercial y asegurar disponibilidad en inventario para puntos de venta. Recomendó trabajar bajo presupuestos realistas y enfocar la conversación en necesidades operativas inmediatas del retail, como ticket de impresión y habilitación de caja. Señaló que la impresora CT-E351 funcionó como puerta de entrada para soluciones completas, por lo que sugirió identificar un producto de acceso y construir la propuesta de valor a partir de él, con miras a preparar el terreno estratégico para 2026.

CompuSoluciones

Indicó que el canal debía adelantarse a la demanda mediante la compra de inventario previo al cierre del ciclo, para responder con rapidez a los movimientos del mercado y evitar quiebres durante los periodos de mayor actividad. Mantener cercanía con los distribuidores en preventa, donde compartieron tendencias y sugerencias sobre los SKUs que debían priorizarse, en particular aquellos de alta rotación y bajo costo, fue otra de sus recomendaciones.

CT Internacional

Señaló que para conservar rentabilidad, es necesario anticipar inventario en categorías con mayor rotación en cierre de año. Recomendó construir propuestas completas que incluyan instalación, soporte, tiempos de entrega y opciones de financiamiento, ya que estos elementos generaron mayor margen y diferenciación sin depender del precio.

Epson

Se enfocó en comunicar valor y no competir únicamente por precio, la etapa representó una oportunidad para consolidar una venta consultiva basada en costo total de propiedad, eficiencia y continuidad operativa. Además, propuso utilizar el cierre de año para introducir soluciones integrales en impresión y proyección, con énfasis en EcoTank y EcoTank Pro como punto de entrada a proyectos más amplios. Recomendó anticipar inventario y preparar argumentación comercial rumbo a las oportunidades de 2026.

Tripp Lite by Eaton

Recomendó que el canal debía estructurar project planning antes del cierre fiscal y no limitarse a vender por unidad. Instó a presentar soluciones enlazadas entre UPS, enfriamiento, monitoreo y PDU como parte de la misma conversación comercial. Destacó la importancia de tener el SKU exacto listo para cotización inmediata y manejar tiempos de entrega precisos para cumplir con restricciones administrativas del cliente final.

Vica

Sugirió que los canales aprovecharan la temporada para posicionarse como socios consultivos, no como proveedores puntuales. Propuso utilizar la etapa de cierre para introducir modelos de mantenimiento, monitoreo y contratos de servicio asociados a infraestructura crítica. Indicó que la preventa técnica debía operar desde octubre y no desde diciembre, con el objetivo de anticipar el presupuesto de cierre y asegurar continuidad en 2026.