The CIU compartió el estado del mercado de las telecomunicaciones en México al cierre del 2023

• The Competitive Intelligence Unit (The CIU) presentó su análisis del mercado de las telecomunicaciones en México correspondiente al año 2023, destacando su estabilidad y los desafíos que enfrenta el sector.

• El informe ofrece un panorama macroeconómico del país, resaltando el crecimiento económico positivo pero con indicios de ralentización para los próximos años.

• Además, se analizaron las propuestas de los candidatos presidenciales en el ámbito de las TIC y se abordó el estado de las medidas de preponderancia aplicadas hace una década en el mercado de las telecomunicaciones, subrayando la necesidad de fortalecer la regulación para fomentar una competencia efectiva.

The Competitive Intelligence Unit (The CIU) presentó su informe sobre el mercado de las telecomunicaciones al cierre del 2023 en México. Ernesto Piedras, Director General, destacó que el informe recoge únicamente los resultados de la industria para el 2023 y que debido a la complejidad en el panorama nacional este no contempla predicciones para el 2024.

Como parte del informe, se hizo la presentación del panorama macroeconómico del país. Se destacó que el crecimiento en la economía fue positivo durante 2023, aunque se estima se ralentice durante 2024 y 2025. Por otro lado, la inflación se mantuvo por encima de la meta establecida (3%) y por ello, la tasa de interés referencial se mantiene alrededor del 11%, aunque podría disminuir a medida que avanza el año.

Además, las inversiones extranjeras aumentaron un 2.4%, pese a que las nuevas inversiones se redujeron en un 81%, lo que indica dificultad por parte de las empresas internacionales en su entrada al país. En cuanto al tipo de cambio, aunque registra un promedio de 17 pesos frente al dólar, podría alcanzar una paridad entre los 18 y 19 pesos debido al comportamiento de la inflación. En términos generales, los analistas comentaron que los indicadores macroeconómicos presentan un panorama estable, aunque carente de dinamismo, lo que no afecta de manera directa al sector Telecomm.

Por otro lado, siguiendo el contexto político del país, la agencia ha mantenido cobertura respecto a las propuestas de los candidatos a la presidencia para el sector TIC. Los resultados obtenidos se basan en la cobertura o mención por parte de los candidatos respecto a 14 ejes temáticos con 50 temas específicos. Destacó que la candidata que más temas ha abarcado durante su proceso de precampaña es Xóchitl Gálvez, con una cobertura del 44% de los temas, seguida por Claudia Sheinbaum con un 32% y Jorge Álvarez Máynez con un 12%.

Los temas con mayor abordaje durante las campañas son: el e-gobierno y e-ciudadano, industria e innovación, y energías renovables. Sin embargo, pese a la cobertura de las propuestas para el sector TI, es necesario mencionar que no ha habido menciones específicas sobre una agenda digital por parte de los candidatos, y que la agencia se encuentra trabajando en el análisis sobre la profundidad y planes concretos de las propuestas mencionadas hasta el momento.

Situación de la preponderancia a una década de su aplicación

Los analistas de The CIU compartieron el desarrollo y estado actual de las medidas de preponderancia aplicadas hace 10 años para el mercado de telecomunicaciones. Las conclusiones del análisis destacan que a pesar de las afirmaciones de Carlos Slim sobre la situación financiera deficitaria de Telmex, el preponderante en telecomunicaciones en México se muestra fortalecido según los indicadores sectoriales.

Aunque la regulación asimétrica ha sido un desafío, los datos del Instituto Federal de Telecomunicaciones revelan que el Agente Económico Preponderante (AEP-T) acumula el 56.7% de los ingresos sectoriales, superando ampliamente a sus competidores. Incluso en términos de participación de mercado, Telmex y Telcel mantienen una posición dominante tanto en servicios fijos como móviles. Las ganancias del AEP-T al tercer trimestre de 2023 ascienden a $33,327 mil millones de pesos, lo que indica márgenes significativos y contradice la noción de estar en números rojos.

En este sentido, los analistas indicaron que es imperativo que se refuercen y apliquen eficazmente las medidas regulatorias asimétricas para garantizar una competencia efectiva en el sector.

Panorama y resultados del sector Telecom 2023

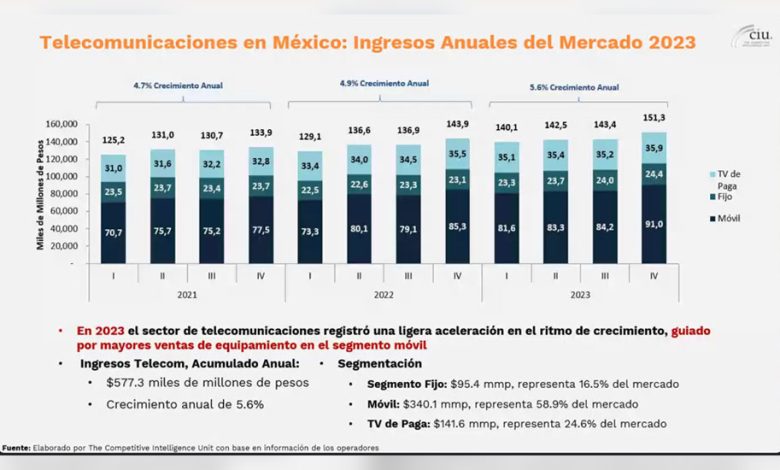

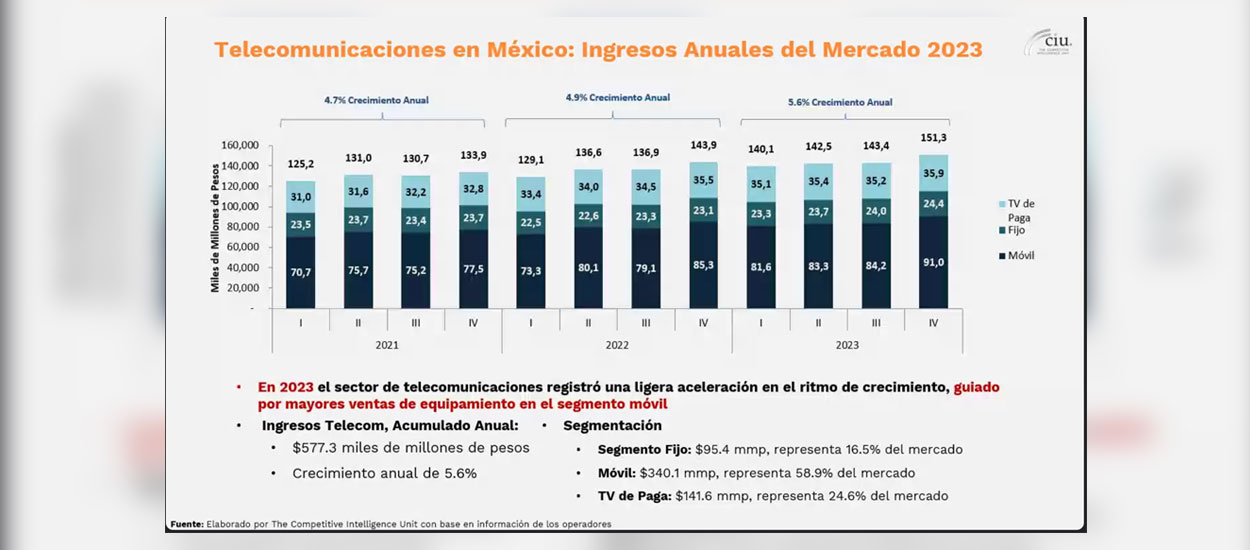

Respecto al panorama de las telecomunicaciones en el país, el sector tuvo una ligera aceleración impulsada por la venta de equipos para el segmento móvil. Los ingresos anuales en 2023 alcanzaron los 577.3 millones de pesos, lo que representa un crecimiento anual del 5.6%. De forma segmentada, el mercado móvil representa un 58.9%, la televisión de paga 24.6% y el segmento fijo un 16.5% de los ingresos generados.

De manera concreta para el cuarto trimestre de 2023 el sector Telecomm generó ingresos por 151.3 mil millones de pesos, de los cuales el segmento móvil creció un 6.7%, el fijo un 5.2% y la televisión de paga un 1.3%. Los resultados en el crecimiento del segmento móvil se deben principalmente a la aceleración en la compra de equipos móviles y el crecimiento de nuevos suscriptores que sumaron 5,301 millones de nuevas adiciones.

Mercado móvil en crecimiento

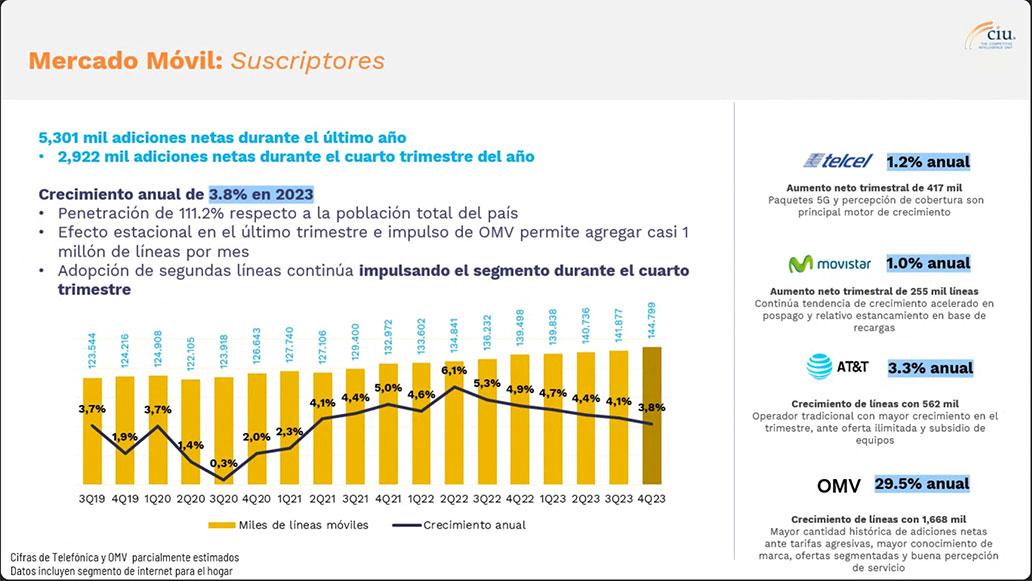

Los resultados para el mercado móvil destacaron su crecimiento, sobre todo enfocado en la adición de nuevos usuarios y el crecimiento en la demanda de datos móviles. El sector móvil tuvo un crecimiento del 3.8%, impulsado por el crecimiento de Operadore Móviles Virtuales (OMV) y la adopción de segundas líneas.

El ingreso anual del mercado móvil nacional alcanzó los $344,082 millones de pesos, incrementando las ventas por servicio (4.8%) y el crecimiento en las líneas (3.8%). Además, otro factor que impulsó al segmento es el alza en la venta de equipos que creció un 10,1% y se atribuye a las estrategias implementadas por los operadores a través de planes de financiamiento.

En cuanto al crecimiento por servicios, destacó el aumento en el consumo de datos durante el último trimestre que alcanzó los 6.5 Gb al mes por usuario. Mientras que los minutos de voz y los SMS se mantuvieron sin cambios significativos, y en el caso de los últimos, mantienen su uso por parte de corporativos y empresas destinado para la comunicación B2C (Bussines To Consumer).

Nuevos parámetros: smartphones y streaming

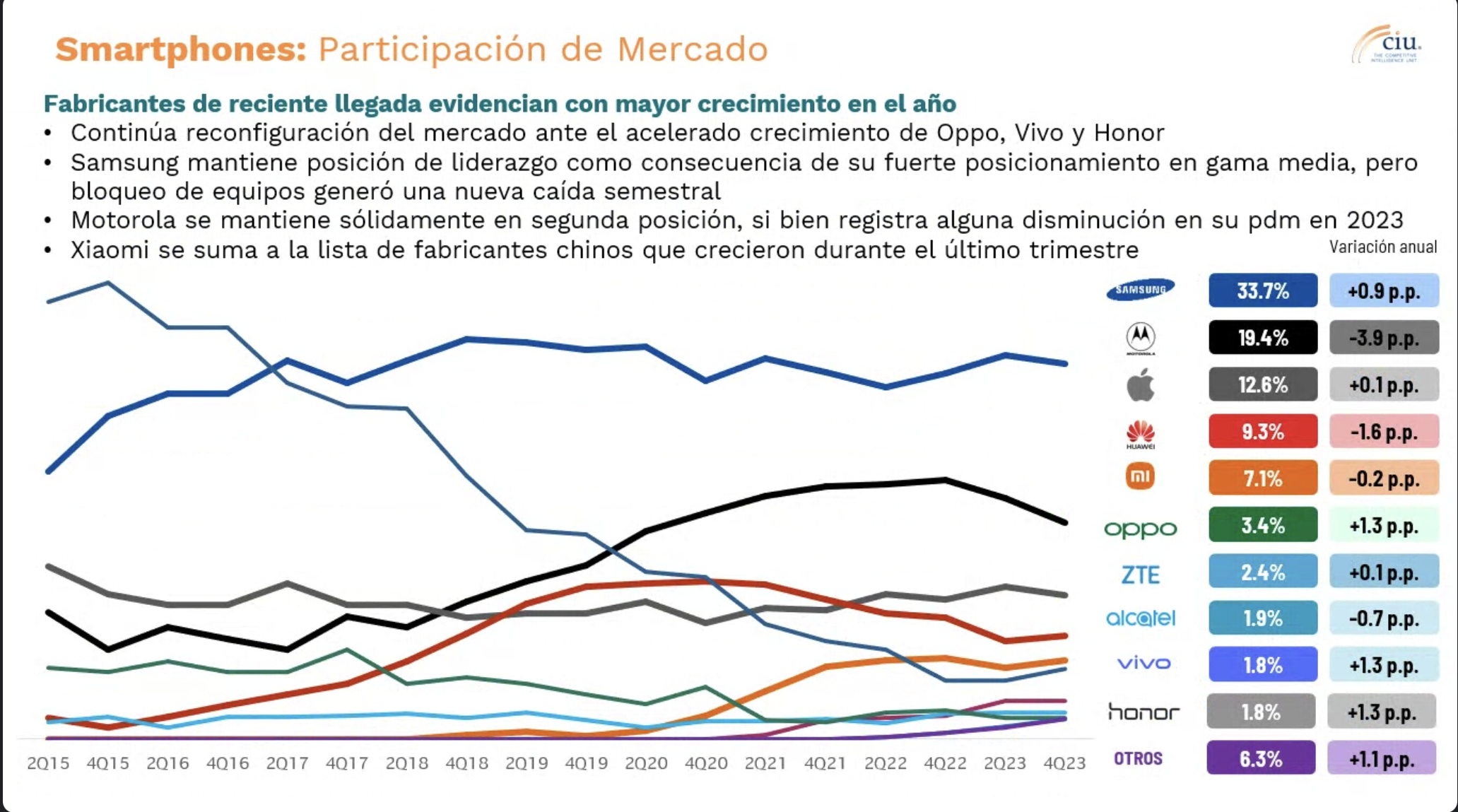

En esta ocasión, The CIU incluyó dos nuevos parámetros y secciones a su informe; smartphones y suscripciones a plataformas SVOD (Streaming Video On Demand). En cuanto al segmento de smartphones, los resultados indican que Samsung es la marca líder en el mercado nacional con un 33.7% de participación, seguida de Motorola (19.4%) y Apple (12.9%). Destaca que los fabricantes chinos como Huawei, Xiaomi, Oppo, entre otros, aumentan cada vez más su participación sumando en conjunto alrededor del 25% de la participación en el mercado.

Además, durante el último trimestre el gasto promedio en smartphones tuvo un crecimiento del 3.7% lo que ha impulsado la compra de equipos de gama media y la estabilización del periodo de reemplazo promedio que se encuentra entre los 24 y 25 meses. La gama media ocupa un 67.6% del mercado, mientras que las gamas alta y baja representan un 12% y 20.4% respectivamente.

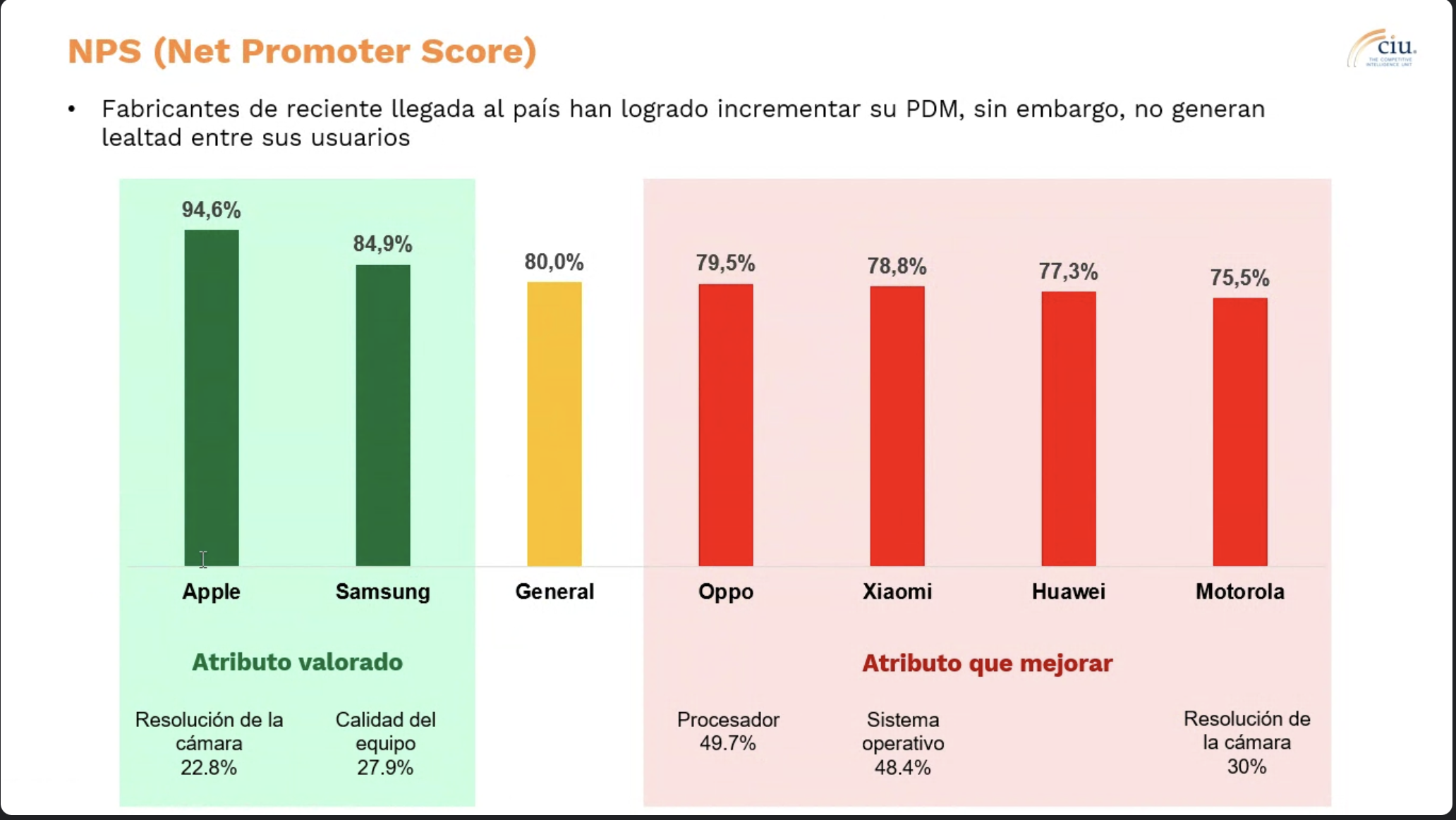

Un indicador importante para el mercado de smartphones es el Net Promoter Score (NPS) un índice que permite conocer el nivel de satisfacción de los usuarios respecto a los equipos. Apple y Samsung son las marcas que mayores niveles de satisfacción tienen frente a los usuarios superando el promedio nacional del 80%, mientras que marcas de reciente introducción mantienen niveles por arriba del 70%.

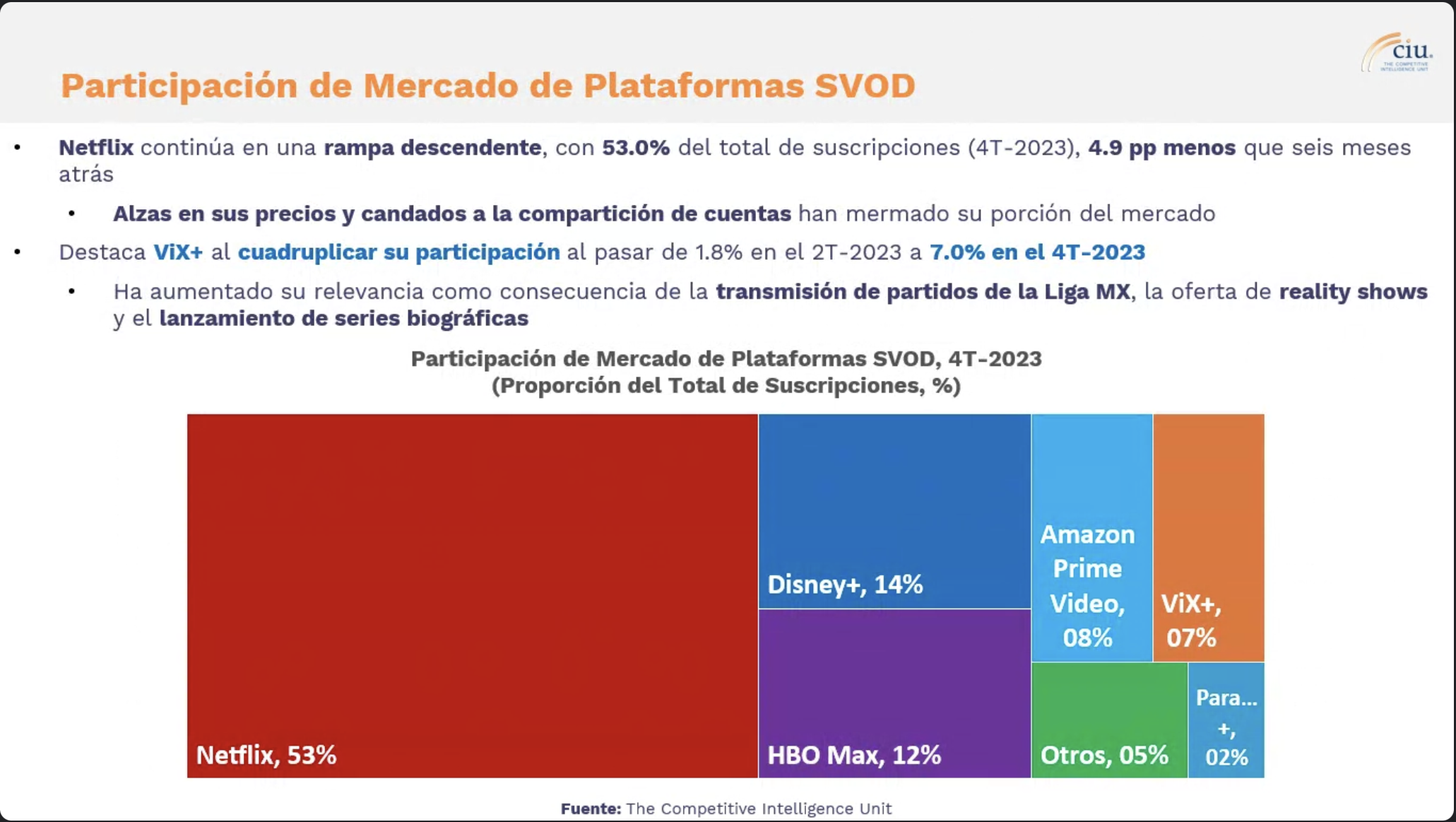

Finalmente, para el mercado de streaming y servicios de video bajo demanda, el mercado alcanzó 13.4 millones de suscripciones lo que representa un crecimiento del 3.1%, el nivel más bajo de crecimiento desde la pandemia y menos de la mitad registrado en 2021.

Los resultados indican una desaceleración importante en las suscripciones, sobre todo debido a los planes de restricción para uso compartido y el aumento en los precios. Estas medidas han afectado principalmente a Netflix, que mantiene el precio más alto de suscripción. Llama la atención el caso de Vix+ que cuadruplicó su participación del 1.7% al 7%, atribuyendo este crecimiento a la transmisión de eventos deportivos en vivo como la Liga MX y la oferta de contenidos como series biográficas y reality shows.